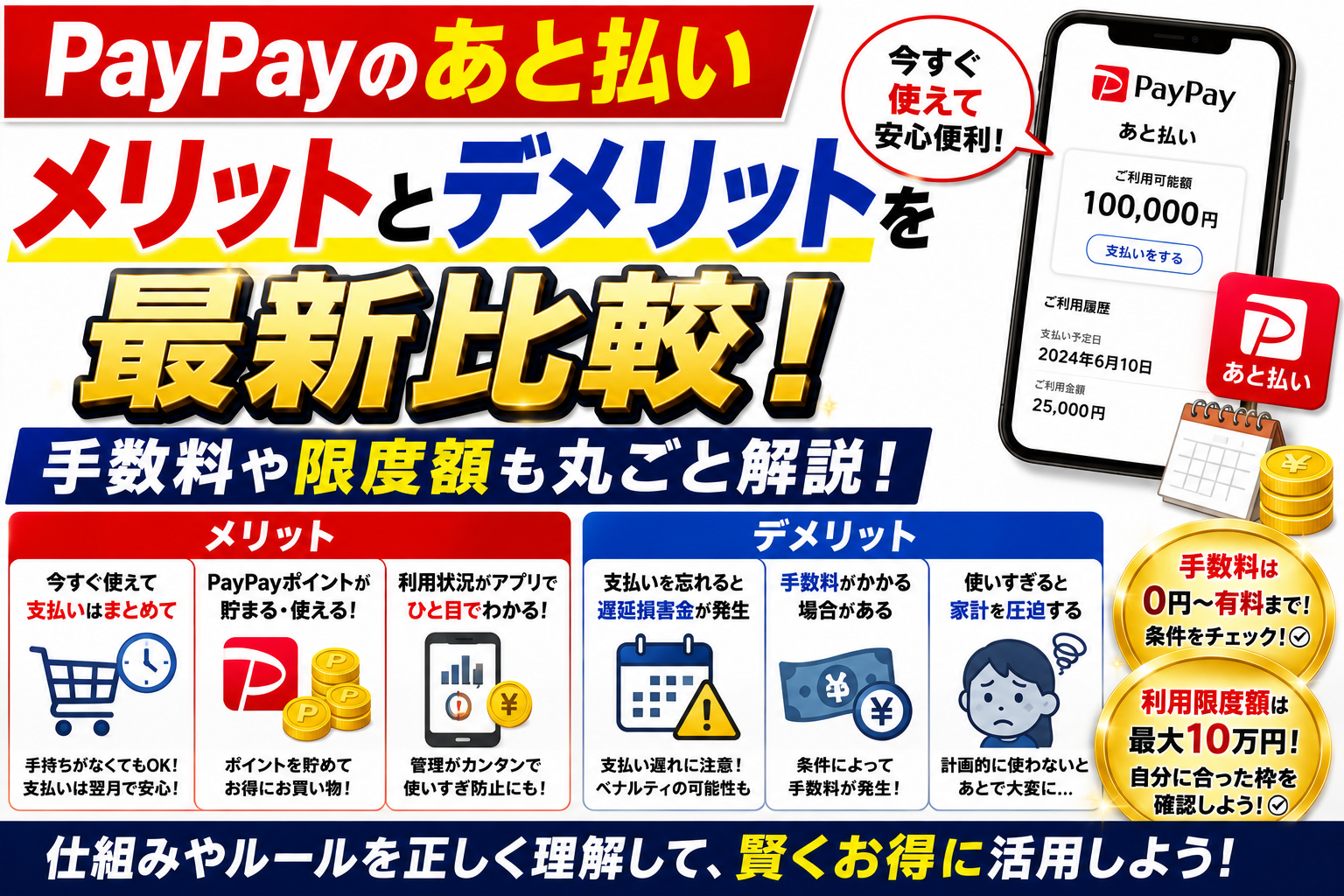

「PayPayあと払い、便利そうだけど手数料や限度額が不安…」。そんな悩みを、実際の設定画面と計算例でスッキリ解決します。翌月一括なら手数料はかからず、分割やリボにすると費用が発生するのがポイント。クレジット払いと残高払いの違い、アプリでの設定場所、審査で必要な情報まで、つまずきやすい箇所を順に確認できます。

PayPayカード払いとPayPayクレジットの違いも整理し、チャージ不要での決済やポイントの取りこぼし防止策、キャンペーン対応の注意点を具体例で紹介。使いすぎや限度額オーバーを防ぐ上限設定・通知のコツ、支払い方法の変更や支払い日確認のステップも解説します。

身に覚えのない請求時の対処、SMSが届かない場合のチェック、表示されないときの有効化手順まで一括で案内。強みと弱みを数字で比較し、あなたに合う支払い方法を短時間で見極められるように構成しました。まずは「翌月一括」を基本に、手数料が発生するケースを具体的に把握し、ムダなくお得に使いこなしましょう。

paypayのあと払いメリットとデメリットを徹底解説!仕組みや用語もわかりやすく整理

クレジット払いと残高払いの違いを徹底比較!費用や還元のポイントをおさえよう

paypayの支払いは大きく「残高払い(先払い)」と「クレジット払い(後払い)」に分かれます。残高払いは事前チャージが必要ですが使いすぎを防ぎやすいのが利点です。クレジット払いはチャージ不要で翌月にまとめて支払えるため資金繰りの柔軟性が高く、paypayのあと払いメリットとして評価されています。一方で、支払い管理を怠ると手数料や遅延の負担が膨らむ可能性があり、これがペイペイあと払いデメリットの主要ポイントです。日常の少額決済を中心に使うか、集中して高額支払いを行うかで最適解は変わります。まずは自分の利用パターンを確認し、チャージの手間と翌月払いの自由度を天秤にかけて検討しましょう。

- 残高払いの要点: 事前チャージ必須、使いすぎ抑制、即時で家計反映

- クレジット払いの要点: チャージ不要、翌月一括、限度額内で柔軟に利用

- ポイントの傾向: キャンペーンや条件で差が出ることがある

- 管理の注意: 可視化と通知設定で支払い忘れを防止

上の観点を押さえると、paypay あと払い メリット デメリットの整理がしやすくなります。

手数料や利息が発生するケースを具体例でチェック

paypayのクレジット払いは、基本の翌月一括払いであれば手数料はかかりません。費用が発生するのは、支払い方法を分割やリボに変更した場合、または引き落としに遅延が起きた場合です。例えば、あとからリボに変更すると実質年率相当の手数料が日割りで発生し、支払い期間が長いほど総負担が増えます。分割払いも回数に応じて所定の手数料が加算される仕組みです。さらに、口座残高不足などで決済が遅れると遅延損害金が発生し、利用停止や督促のリスクも高まります。費用を抑える鉄則は、翌月一括を基本とし、どうしても分割が必要なときは少回数で早期完済を目指すことです。通知とカレンダーで期日を可視化し、負担増のトリガーを避けましょう。

| 比較項目 | 残高払い(先払い) | クレジット払い(後払い) |

|---|---|---|

| チャージの手間 | 必要 | 不要 |

| 支払いタイミング | 即時 | 翌月一括が基本 |

| 手数料 | なし | 一括は原則なし、分割・リボ・遅延で発生 |

| 使いすぎリスク | 低い | 管理次第で高まる |

| 相性の良い用途 | 少額・日常 | まとまった支出・急な出費 |

表の要点は、費用が発生する分岐が「一括以外」と「遅延」に集中していることです。

PayPayカード払いとPayPayクレジットを正しく理解しよう

名称が似ていて混同しやすいのが「PayPayカード払い」と「PayPayクレジット(アプリの後払い機能)」です。前者は物理/バーチャルのクレジットカード枠を使う決済で、後者はアプリ上で申し込み・審査を経て付与される後払い枠を使います。どちらも審査があり、18歳以上(高校生を除く)が目安です。カードを発行せずに使いたい場合は、アプリのホームから設定できるPayPayクレジットを選ぶと、カード番号を持たずにコード決済やオンライン決済が可能です。利用限度額は審査結果で個別に設定され、アプリの利用明細画面で限度額の確認や変更申請、支払い方法の変更が行えます。ペイペイあと払いのデメリットは審査通過まで使えない点と、枠に応じて利用が制限される点ですが、チャージ不要で即使える利便性は大きな強みです。

- ホームで支払い方法を「クレジット」に切り替える

- 申込画面から本人確認を済ませ審査を完了する

- 利用枠内で決済、翌月に一括支払い

- 必要に応じてアプリから分割・リボへ変更

- 期日前に口座残高を確認し、通知で支払い忘れを防止

この流れを押さえると、paypayのあと払いメリットを活かしつつ、コストとリスクをコントロールしやすくなります。

paypayのあと払いメリットを実体験ベースで納得解説

チャージ不要でスムーズ決済!ポイント還元も取りこぼさない秘密

朝のコンビニでパンとコーヒー、昼にドラッグストアで日用品、夜はネットスーパー。こんな日でも、paypayあと払いならチャージ不要でワンタップ決済が続きます。残高確認や口座チャージの手間が消えるので、レジ前のストレスが減り、決済待ち時間も短縮。さらに、日常の少額決済を積み上げるとポイント還元の取りこぼしが起きにくいのが魅力です。キャンペーン対象の支払い方法に合わせておけば、残高不足で現金や別カード払いへ逃げる場面が減り、計画どおりに還元を回収できます。paypayあと払いメリットを最大化するには、アプリの支払い方法を固定し、通知で利用状況を把握するのがコツです。反対にペイペイあと払いデメリットとして、使いすぎの懸念があるため、月の上限設定や明細のこまめな確認を習慣化しましょう。

- チャージ不要でレジ待ち短縮

- キャンペーン条件を満たしやすく還元を積み上げ

- 通知と明細で翌月請求を可視化

補足として、残高払いとクレジット払いの二重管理を避け、支払い手段を一本化すると家計の見通しが良くなります。

キャンペーン連動で支払いがもっとお得!対象店舗や注意点もチェック

キャンペーンは、対象店舗・支払い方法・付与上限・期間の4点で結果が変わります。特に「あと払い限定」や「コード決済限定」などの条件は支払い方法の選択ミスで無効になりやすいため、事前にアプリの支払い設定をあと払いへ固定しておくのが安全です。対象外の支払い(請求書払い、一部のオンライン決済、ポイント併用など)では付与が抑制されることがあり、期待値とズレる原因になります。ペイペイあと払いのデメリットは、優遇狙いで無駄な買い物を誘発しやすい点です。反面、対象店舗で必要な支出だけに絞れば実質値引きに近い効果を得られます。付与上限は月間や回数ベースで分かれるため、大きな買い物は複数日に分けると取りこぼしを防げます。還元は進呈時期が遅れる場合があるので、履歴を控えて後日付与漏れを確認しましょう。

| 確認項目 | 要点 | 失敗しやすい例 |

|---|---|---|

| 対象店舗 | 加盟店とオンラインで条件差 | 実店舗は対象だがECは対象外 |

| 支払い方法 | あと払い指定が必須の場合あり | 残高払いに戻っていて無効 |

| 付与上限 | 期間・月間・1回の上限を確認 | 高額一括で上限超過 |

| 進呈時期 | 翌月以降の進呈もあり | 付与遅延を誤認して未確認 |

テーブルの4点を会計前にチェックすれば、計画どおりの還元設計がしやすくなります。

家計管理がラクになる!翌月まとめ払いで予算調整も自由自在

翌月まとめ払いは「今月のキャッシュフロー」と「来月の請求額」を切り分けられるのが強みです。固定費の引き落とし日と重ならないように、請求見込みをアプリで早めに把握し、月末の現金残を守れます。支払い方法が一元化されるため、支出の見える化が進み、後払いメリットである柔軟性を活かしつつ、ペイペイあと払いデメリットである使いすぎも上限設定で抑制可能です。特に、通知をオンにしておけば、一定額超過のタイミングを掴みやすく、リボや分割へ切り替える前に支出自体を調整できます。家計簿アプリと連携し、カテゴリ別に傾向を見れば、翌月の予算組み直しもスムーズです。支払いは原則一括が負担小、分割やリボは手数料負担が増える点に留意してください。無理のない「翌月一括」を基本に、急な出費だけに必要最小限の分割を使うのが現実的です。

- 上限金額を設定し、超過時は通知で気づく

- 毎週1回、アプリの利用明細を確認

- 高額支出はタイミングを分散して付与上限を回避

- 迷ったら一括払いを原則にして手数料を抑制

番号順に運用すると、後払いの自由度を保ちつつ家計の安定感を高められます。

paypayのあと払いデメリットとリスク、その回避策もまるっと伝授

使いすぎや限度額オーバーの危険を家計ルールでしっかりガード

paypayあと払いはチャージ不要で快適ですが、与信枠が見えづらいと使いすぎの火種になります。まずはアプリの通知と利用制限を活用しましょう。具体的には、支払い方法をあと払いにしたら月次の上限額を自分で下げ、「上限アラート」「利用通知」をオンにして即時に消費を把握します。家計アプリ連携や明細の毎週確認をルーティン化すると、限度額手前で気付けます。さらに「固定費は残高払い、変動費だけあと払い」という費目分離が有効です。旅行や家電など高額決済は事前に利用前の限度額確認と、決済後の即時メモで翌月のキャッシュフローを可視化。paypayあと払いメリットデメリットを天秤にかけつつ、生活防衛としては翌月の入金予定と突発支出の予備費を見比べ、上限は月手取りの3割以内を目安に据えると暴走を防げます。

- 月上限の任意設定で使いすぎ予防

- 通知と明細の毎週チェックで早期発見

- 費目分離(固定費は残高払い)で管理を単純化

- 上限は手取りの3割以内を目安に

上のステップを型にすれば、限度額オーバーや翌月の資金ショートを現実的に避けられます。

分割やリボなら手数料がポイント還元を超えちゃうことも

分割やリボは支払いを平準化できますが、手数料がポイント還元を上回ると途端に割高です。考え方はシンプルで、実質年率(リボ・分割手数料)と日常の還元率を比較します。一般に日常還元は数%水準である一方、リボ手数料は二桁に達することが多く、数カ月の利用でも還元を一気に食い尽くす可能性があります。したがって原則は翌月一括払い優先、やむを得ず分割を選ぶなら回数を最小限にして総負担を抑えるのが定石です。さらに高額決済の前に、家計の当月・翌月残高を見て「一括が現実的か」を先に判断すると迷いません。paypayあと払いメリットデメリットを比較する際は、快適さよりもトータルコストを基準に据えると健全です。

| 観点 | 還元ベース | 分割・リボベース | 判断の目安 |

|---|---|---|---|

| コスト | 数%の割引効果 | 実質年率で累積 | 一括優先 |

| キャッシュフロー | 翌月に集約 | 複数月に分散 | 収入変動時のみ検討 |

| リスク | 低 | 使いすぎ・長期化 | 回数最小で抑制 |

表の通り、費用対効果で見れば一括が最も合理的です。

審査や本人確認で即時に使えない場合がある?準備しておくべきこと

paypayあと払いは審査と本人確認が前提です。すぐ使いたい場合でも、申し込み前に準備を整えることで待ち時間とエラーを減らせます。用意したいのは、有効な本人確認書類、アプリでの最新の本人確認完了状態、引き落とし口座の登録、そしてSMSを受け取れる携帯番号です。住所や氏名の表記ゆれ、古い電話番号、口座未登録は「表示されない」「進めない」原因になります。学生や主婦など収入が安定しない場合でも、連絡先や口座情報の正確性が評価の土台になるため、誤記をなくすことが近道です。さらに、残高払いの使い方やPayPayカードの有無も確認しておくと、カードなしでもアプリ内での利用開始がスムーズです。審査状況はアプリの明細画面で利用可能枠の確認ができるので、最初は小額からテストすると安心です。

- 本人確認書類と口座を事前に登録

- 連絡先(SMS受信可)と住所表記を最新化

- アプリの本人確認完了をチェック

- 初回は小額決済で動作確認

- 枠が付与されたら上限を自分で設定し運用開始

手数料や限度額を理解してpaypayあと払いで失敗しない選び方ガイド

翌月一括・分割・リボの費用差を数字でズバッと比較

paypayあと払いは、翌月一括なら原則手数料無料で、分割やリボは手数料がかかるのが基本です。家計に効くのは「いくら使って、いつ払うか」。ここを数字で押さえると、paypayあと払いのメリットとデメリットがはっきり見えてきます。特に小額は翌月一括でスパッと清算し、高額や突発出費は2回払いなど低負担の方法を選ぶのがコツです。リボは毎月の支出を均す一方で手数料が膨らみやすいため慎重に。クレジットカードや残高払いとの比較でも、支払総額を可視化することが鍵になります。下の表で、代表的な金額と支払方法の違いを整理しました。数字で把握するとムダなコストを避けやすいため、まずは基準を作ってから使いましょう。

| 利用額の例 | 翌月一括 | 2回払い | 分割(3回以上) | リボ |

|---|---|---|---|---|

| 1万円 | 手数料0円 | 手数料軽微 | 回数に応じて手数料発生 | 手数料発生しやすい |

| 3万円 | 手数料0円 | 手数料軽微 | 月々の負担は軽いが総額増 | 返済長期化で総額増 |

| 10万円 | 手数料0円 | 支出平準化に有効 | 大きく分けると手数料増 | 利便性高いが要管理 |

表は費用感の目安です。実際の手数料・条件はアプリ内の表示を必ずご確認ください。

限度額の確認と一時的な引き上げ方法もわかりやすく

限度額は「使いすぎ防止」と「必要時の余力」を決める重要ポイントです。まずはアプリで現状の与信枠と利用残高をチェックし、必要に応じて上限を自分で抑える設定を行いましょう。paypayあと払いでは本人確認の有無や利用実績により枠が変動します。引き上げが必要なのに反映されない場合は、決済実績の積み上げや情報更新の完了、引き落とし口座の残高管理が基本対策です。もし増額が難しい時は、支払い方法を翌月一括に固定して枠の回転を速める、2回払いで短期に分割して計画的に使う、残高払いと使い分けるなどの代替策が有効です。以下の手順でサッと確認できます。

- PayPayアプリを開き、支払い画面で「あと払い」の表示をタップします。

- 「ご利用状況」から現在の限度額と利用可能額を数値で確認します。

- 「設定」から利用上限の手動設定や支払い方法の変更を行います。

- 一時的な増額が必要な場合は、最新の本人確認や口座設定の再確認をします。

申し込みや設定の流れをアプリ画面順で迷わずマスター

登録から本人確認、審査完了までを最短で終わらせるコツ

PayPayアプリで後払いを使い始めるなら、ホームの「支払う」付近から「クレジット」を開き、案内に沿って進めます。最短で終わらせるコツは3つです。まず、本人確認書類は運転免許証やマイナンバーカードを事前に用意し、表裏の汚れや反射を避けて撮影します。次に、氏名・住所は書類と同一表記で入力し、全角半角や番地の表記ゆれを避けます。最後に、銀行口座の登録やSMS認証の準備を済ませ、電波環境の良い場所で操作するとエラーが減ります。審査は通常数分で完了することが多いですが、申込情報の不一致があると時間がかかります。paypayあと払いメリットデメリットの比較で「審査が必要なのはデメリット」と語られがちですが、審査通過後はチャージ不要でスムーズに決済できるのが大きなメリットです。エラーが出た場合はアプリを最新化し、通知をオンにして結果を待ちます。

- 撮影時は台形補正が効くよう枠にぴったり合わせる

- 生年月日・住所は書類と完全一致を確認

- 銀行口座の同期を先に完了させておく

カードなし設定の可否やバーチャルカード番号の使い分けもチェック

PayPayあと払いはカードなしでも設定が可能で、アプリ内の後払い枠をそのままコード決済に使えます。オンライン決済ではバーチャルカード番号の発行が可能で、番号はアプリ内に表示されるため実カードの携行は不要です。使い分けの基本は、店頭はコード決済、ネットはバーチャル番号というシンプル運用です。非対応ケースとして、3Dセキュア必須の一部サイトや、定期課金の一部サービスでは利用できない場合があります。その際は他のクレジットカードやPayPayカードを選択してください。なお、バーチャル番号は不正利用対策として再発行や一時停止が行えるため、万一のときもアプリから即対応できます。オンラインの「支払い方法選択」でカード情報を入力し、少額でテスト決済しておくと運用が安定します。paypayあと払いメリットデメリットを踏まえると、カードレスの手軽さと一部非対応という住み分けを理解しておくと安心です。

| 利用シーン | 推奨手段 | 補足 |

|---|---|---|

| 店頭決済 | PayPayコード決済 | チャージ不要で後払い枠を使用 |

| ネット通販 | バーチャルカード番号 | 3Dセキュア必須サイトは要確認 |

| 定期課金 | 実カードまたは別手段 | 一部サービスで非対応の可能性 |

| セキュリティ | 一時停止・再発行 | アプリから番号管理が可能 |

支払い方法の変更や支払い日確認もアプリでラクラク

支払い管理はアプリ完結です。月末が近づいたら「クレジット」画面で利用明細を開き、支払い方法の変更(リボ・分割・一括)や支払い日の確認を行います。基本は翌月の所定日に口座から自動引き落としされますが、通知をオンにして支払い前リマインドを受け取ると遅延を防げます。リボや分割は便利ですが、手数料が発生する場合があるため、一括払いを基本に設定しておくのがおすすめです。paypayあと払いメリットデメリットの観点では、一括時は手数料負担が抑えられる一方、使いすぎのリスクがあるため、利用上限の手動調整を併用すると安心です。操作手順は次のとおりです。

- ホームから「クレジット」を開く

- 明細をタップし、支払い方法を選択する

- 支払い日と引き落とし口座を確認する

- 通知設定でリマインドを有効化する

- 月内の上限額を一時的に引き下げて管理する

短時間で確認できるルーティンを作ると、後払い決済トラブルの回避につながります。

トラブル対処もこれで安心!paypayあと払いの実践ガイド

paypayあと払いが表示されない時は?確認&有効化のステップ

paypayあと払いがアプリに出てこない時は、順序立てて原因を切り分けると早く復旧できます。まずアプリとOSを最新バージョンへ更新し、キャッシュ削除や端末再起動を実施します。次に利用条件の確認です。18歳以上、高校生は不可、本人確認と審査が必要です。アプリの「アカウント」から本人確認の完了状況を見直し、未了なら撮影環境を整えてやり直してください。最後に有効化手順です。ホームの支払い画面で「クレジット」タブやスイッチをオンにし、案内に沿って登録を進めます。残高払いとの切り替えがわかりにくい場合は支払い方法の表示を確認し、決済前に選択を固定しましょう。paypayあと払いメリットデメリットを理解しつつ、まずは正常表示を目指して基本のチェックから進めるのが近道です。

- アプリ更新と再起動で不具合を除去

- 本人確認と審査結果をアプリ内で確認

- 支払い方法スイッチをオンにして再設定

SMSが届かない時の回線設定や再送依頼テクニック

認証SMSが届かない原因は、回線か設定に集約されます。まず電波状況を確認し、機内モードのオン・オフや再起動を実施します。次にSMS拒否設定や迷惑メッセージ振り分け、通信事業者の迷惑SMSフィルタを一時的に無効化し、受信番号のブロック解除を行います。端末の日時設定を自動に戻すと配信遅延が改善することがあります。アプリ側では、認証コードの再送リクエストを数分あけて試し、短時間での連続要求は避けます。MNP直後や海外滞在中(paypayアメリカで/アメリカからの利用など)は、国際SMSの受信可否を通信会社に確認してください。どうしても受信できない場合は、音声通話認証や別手段が選べるかアプリの案内を再確認します。最後に、SIM入れ替え直後は反映に時間がかかるため、時間を置いた再試行が有効です。

| 確認ポイント | 具体策 | 効果の目安 |

|---|---|---|

| 回線状態 | 再起動/機内モード切替 | 一時的な途切れを解消 |

| 迷惑設定 | フィルタ解除/番号ブロック解除 | 認証SMSの受信率改善 |

| 端末設定 | 日時の自動設定に戻す | 遅配・時差ズレを解消 |

| 再送手順 | 数分後に再送依頼 | システム混雑の回避 |

身に覚えがない請求が来た時の緊急対処法

少しでも不審を感じたら、まず支払い手段を一時停止して被害拡大を防ぎます。アプリでpaypayあと払いをオフ、または関連カードの一時停止を実行し、銀行口座の自動引き落としも確認します。続いて記録保存です。取引履歴のスクリーンショット、日時、金額、加盟店名、通知メッセージ、SMS、端末の位置情報や利用端末の情報など証跡を整理します。次にアプリのヘルプから問い合わせを行い、身に覚えがない旨と保存した証跡を具体的に伝えます。パスワードや生体認証を見直し、他サービスと使い回していれば即時変更してください。心当たりのないログイン通知がある場合はデバイス認証の解除と再設定を行います。なお、後払いは請求が翌月にまとまるため、早めの申告が調査と補償可否の判断をスムーズにします。paypayあと払いメリットデメリットのうち最大のデメリットはトラブル時の心理的負担なので、手順化でダメージを最小化しましょう。

- 一時停止で決済を止める

- 証跡の保存と時系列の整理

- 公式窓口へ連絡し指示に従う

- 認証情報の更新と端末の見直し

残高払いとクレジット払い、あなたにベストなのはどっち?ケース別診断

少額高頻度派と高額たまに派で変わるお得ポイント

日常のコンビニやドラッグストア中心なら、PayPay残高払いが直感的で管理しやすく、予算超過の抑止に役立ちます。毎週の細かな支払いをその場で完結でき、家計アプリ連携や履歴確認でムダ遣いを可視化しやすいのが強みです。一方で家電や旅行など高額をたまに決済する人は、PayPayあと払いが便利です。チャージ不要で即決済でき、支払いを翌月に回せるためキャッシュフローを整えやすいです。さらにキャンペーンやポイント還元が重なる月にまとめれば効率的に貯まります。ただし、ペイペイあと払いのデメリットは支払い遅延やリボ変更時の手数料負担が膨らみやすい点で、管理が甘いと「後払い決済トラブル」に繋がります。paypayあと払いメリットデメリットを天秤にかけ、限度額の設定や通知を活用して使いすぎを防ぎましょう。

- 残高払いは即時清算で使いすぎ抑制、家計管理に向く

- あと払いは高額時の資金繰りや決済スピードで優位

補足として、前払いメリットデメリットと同様に、先に支出を確定できるかが判断軸になります。

ネット通販と実店舗、決済シーンごとのおすすめ活用法

実店舗ではコード決済との相性が良い残高払いが手早く、小額×高頻度の支払いに最適です。加盟店キャンペーンは残高・あと払いどちらも対象のことが多い一方、ネット通販ではカード番号を使えるPayPayあと払い(PayPayクレジット)が活躍します。ECのカート離脱を防ぎやすく、配送後の検収までに支払いが発生しない後払いの性質は安心材料です。次の比較で自分の使い分けを固めましょう。

| シーン | おすすめ手段 | 期待できる利点 | 注意点 |

|---|---|---|---|

| コンビニ・ランチ | 残高払い | 会計が速い、即時反映で管理しやすい | チャージの手間がある |

| 家電・旅行予約 | あと払い | チャージ不要、翌月一括で資金繰り調整 | 遅延・リボで手数料発生 |

| ネット通販 | あと払い | カード番号対応で決済可否が広い | 審査と限度額の影響 |

| 公共料金・税 | どちらも可 | 還元や対応に差が出る場合がある | 手数料や対象外条件の確認必須 |

- 店舗はスピード重視なら残高、ECは対応範囲の広さであと払いが有利

補足として、PayPay後払いやり方はアプリで切替と支払い方法の確認が基本です。ペイペイあと払いデメリットを避けるには、請求確定前の明細確認と口座残高の事前準備が効果的です。

よくある質問でpaypayあと払いの疑問を即スッキリ解消

paypayあと払いは廃止された?審査なしって本当?最新情報まとめ

paypayあと払いは現在も提供されています。名称やアプリ表示が変わる時期があり「廃止?」と誤解されがちですが、サービス自体は継続中です。確認はアプリの支払い設定で「あと払い」や「クレジット」の表示を探し、利用可否と限度額をチェックしてください。審査については、審査なしでは利用できません。年齢要件や本人確認とあわせて与信審査があり、結果によって限度額が個別に設定されます。ネット上では「審査が甘い」という声もありますが、可否や枠は利用履歴や属性で異なります。手数料は一括払いなら無料ですが、リボや分割に変更すると金利がかかる点がデメリットです。反対に、チャージ不要で決済できるのがメリットで、paypayあと払いメリットデメリットを見比べながら、自分の支払い管理に合うかを判断すると失敗しにくいです。

- ポイント: 一括は手数料がかからず、分割・リボは金利が発生します

- 確認: アプリの支払い設定で利用可否と限度額を必ず確認します

- 注意: 「審査なし」や「即時高額枠」は誤解であり、公式の案内で判断します

(補足)表示されない場合は、本人確認の未完了やアプリのバージョン未更新が原因のことがあります。

paypayあと払いはカードなしで使える?分割払いの注意点は?

アプリの審査に通過すれば、物理カードなしでも利用可能です。店頭ではコード決済、ネットでは付与される番号情報で支払いができる場合があります。カードを作れない事情があっても、アプリ与信が付与されれば日常の支払いに対応できます。ただし、分割払いやリボ払いは手数料負担が増えるため、頻用はおすすめしません。初回は一括にして、必要時のみ分割へ変更するのが安全です。ポイント還元は対象取引であれば受けられますが、一部の請求書払いや税公金などは還元対象外になることがあるため、決済前に対象可否を確認してください。限度額の引き上げは、利用と支払いの実績を積むことが近道です。使いすぎを避けるため、利用上限の手動設定や通知のオンを活用しましょう。

| 項目 | 可能/条件 | 注意点 |

|---|---|---|

| カードなし利用 | アプリ審査通過で可 | 店舗やサイトの対応状況を確認 |

| 分割・リボ | 変更手続きで可 | 金利発生、支払い総額が増える |

| 還元 | 対象取引で付与 | 税公金などは非対象の場合あり |

(補足)paypayあと払いメリットデメリットは「チャージ不要で便利」対「手数料と使いすぎリスク」。目的と頻度を明確にすると判断しやすいです。

安全&お得に使いこなすためのチェックリストと失敗しないコツ集

上限設定と通知を活用して翌月一括払いが基本

paypayあと払いを安全に運用するコツは、翌月一括払いを原則にして使いすぎを防ぐことです。まず限度額は必要最小限に抑えましょう。アプリで上限を下げるだけで、衝動買いの抑止力が高まります。さらに支払い通知と請求確定通知を必ずオンにし、カレンダーにも引き落とし日を登録しておくと遅延を避けられます。残高払いとクレジット払いのどっちがお得か迷う場合は、ポイントや手数料の条件を比べて一括無料を優先するのが基本です。paypayあと払いのメリットデメリットを踏まえ、リボや分割は例外対応に留めるのが安心です。使い方の手順は次の通りです。日々の確認をルーチン化すれば、支払い忘れや「表示されない」不安にも早めに気づけます。

- アプリで月間上限を設定し、週1回の利用履歴を確認する

- 請求確定と引き落とし日の通知をオンにする

- 一括払いを基本にし、必要時のみ分割へ変更する

キャンペーン対象や手数料条件も毎回しっかりチェック

ペイペイあと払いのデメリットは、条件を外すと還元が下がることや手数料が発生することです。キャンペーンは支払い方法の指定や達成要件が細かいので、毎回の決済前に対象可否を確認しましょう。特に「一括無料」「2回払い無料」の線引き、リボや分割の実質年率、コンビニ払い時の手数料は見落としがちです。以下の比較で、確認すべき要点を押さえてください。paypayあと払いのメリットデメリットを比較しつつ、一括無料かつ還元ありの条件を優先すれば、日常使いで損をしにくくなります。万一のトラブル時はアプリ内の明細をその場で確認し、支払い方法や対象外理由をチェックするのが早道です。

| 確認ポイント | 望ましい設定・判断 | 注意点 |

|---|---|---|

| 支払い方法 | 一括払いを基本 | リボ・分割は手数料発生の可能性 |

| 還元条件 | 指定支払い方式で達成 | 条件外だとポイント減少 |

| 手数料 | コンビニ・振込は有料の場合あり | 口座引き落としの事前確認が安全 |

補足として、決済前にアプリの支払い方法表示と還元バッジを都度チェックすると取りこぼしを防げます。

参考データと検証方法でpaypayあと払い情報の信頼性を徹底証明

還元と費用の計算根拠を公開!透明性バッチリで納得

paypayあと払いの還元や手数料は、実利用シナリオを定義し、残高払いとの比較で算出します。前提は「一括払いは手数料無料」「リボや分割は所定の実質年率が発生」「キャンペーンは公表条件に準拠」です。比較は同一金額・同一加盟店・同一期間で行い、月内の利用合計に対する翌月請求を基準にします。還元は基本のポイント還元率と達成条件型の上乗せを合算し、付与上限や対象外取引を控除して実受取額を出します。手数料は日割り計算の総額を採用し、2回払い無料などの特例は注記します。検証では「paypayあと払いメリットデメリット」を軸に、家計への影響とキャッシュフローの改善度を同時に評価します。さらに、口座引き落とし時の遅延ペナルティや限度額の影響も数値化し、利用可否の判断材料に落とし込みます。

- 同条件比較でブレを排除

- 付与上限と対象外の控除を徹底

- 手数料は実質年率の総額換算で統一

- 遅延リスクと限度額を並行評価

補足として、検証は2026/05/08時点の公開情報をもとに、アプリ表示値と説明文の整合を都度確認しています。

実体験や口コミの集め方・反映基準も公開

実体験はアプリの利用履歴、請求確定額、引き落とし結果の画面記録と明細で一次情報化し、時系列で保存します。口コミはアプリ内レビュー、公式コミュニティ、一般的なQ&A掲示板のうち、具体的な決済金額・日時・支払い方法・結果が明記されたものを優先し、再現可能性を基準に採否を決めます。反映時は、同種の報告が複数ソースで一致しているかを確認し、単発事例は参考にとどめます。検証観点は「手数料や遅延の発生」「還元の実受取」「限度額の変動」「審査や表示されない事象」の4カテゴリに整理し、paypayあと払いのデメリットに偏らずメリットも同列で扱います。海外滞在や越境に関する声は「paypayアメリカで」「paypayアメリカから」のような利用環境差を区別し、日本国内の決済仕様とかみ合わせて検証します。

| 収集対象 | 重視する記載 | 採用基準 |

|---|---|---|

| 実利用明細 | 金額、日時、支払い方法、引き落とし結果 | 画面証跡があること |

| 口コミ | 具体的手順と結果、再現性 | 複数ソースで一致 |

| 障害・不具合報告 | 症状、発生条件、復旧時刻 | 公式案内と整合 |

補足として、審査や限度額は個別差が大きいため、一般化できる記述に限定し、個人の与信事情を断定しない方針です。

コメント