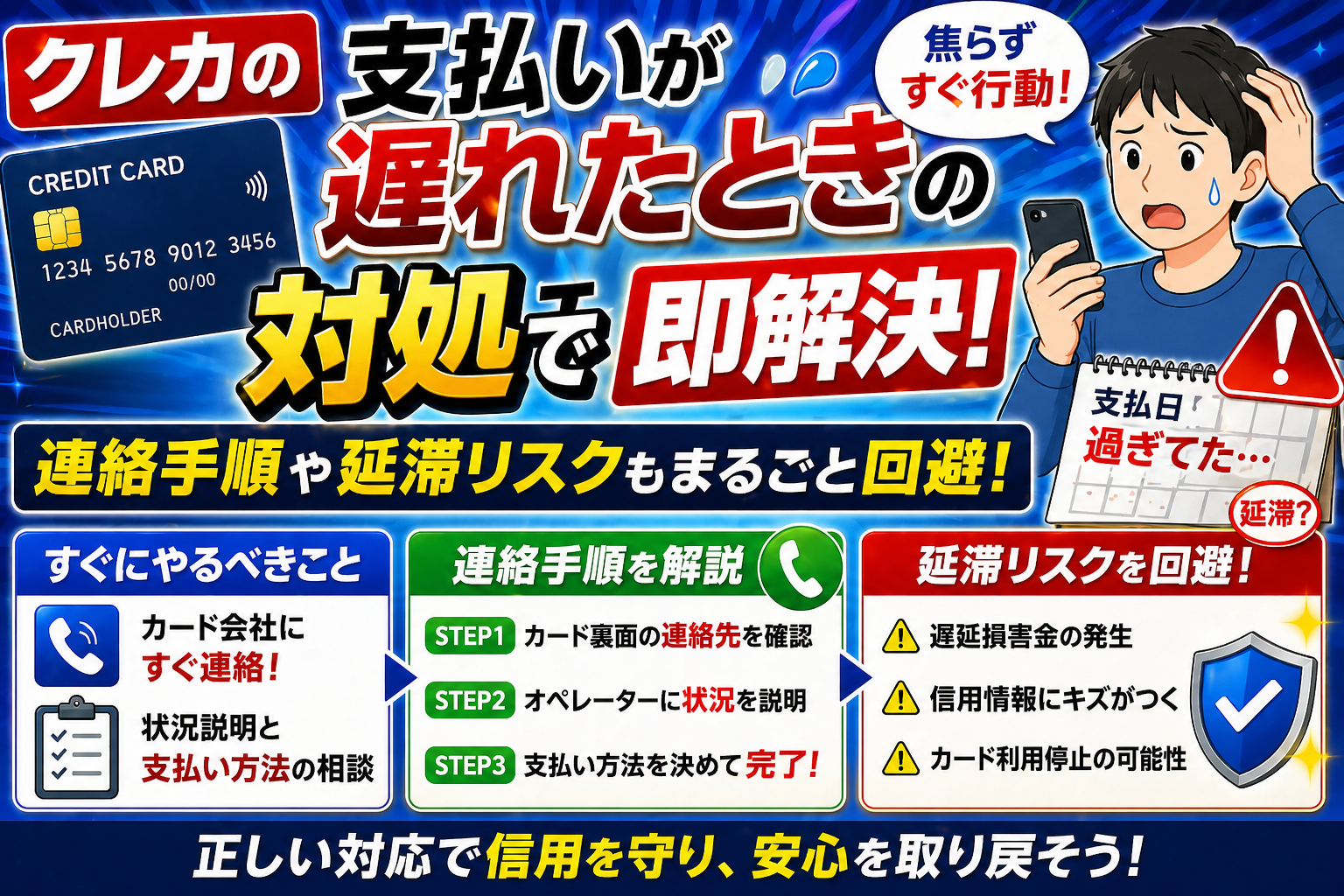

「支払いが遅れた。どう動けばいい?」——まずはカード会社へ連絡し、支払予定日・金額・方法の指示を確認することが最短ルートです。放置は遅延損害金の発生や利用停止につながり、61日以上続くと信用情報に登録される場合があります。多くの会社は事情説明と返済計画の提示で、分割や当日入金の案内をしてくれます。

本記事は、30分で完了できる連絡の手順、当日入金の方法(振込・再引き落とし)、日割りで膨らむ遅延損害金の概算と節約の考え方を、チェックリストと例文つきで紹介します。さらに、1〜30日/31〜60日/61日以上の影響、分割・リボへの変更時の注意、再引き落としの有無や締切時刻など、会社ごとの差異も整理しています。

残高不足や引き落とし失敗のときに役立つ「当日中に支払うフロー」、完済後の記録確認、繰り返し遅れる場合の予防策まで一気に網羅。焦りを行動に変え、今日中に支払いと連絡を完了させましょう。

クレカの支払いが遅れたときの対処を30分で完了させる手順

まずカード会社へ連絡して支払日と方法を相談する

支払日に間に合わなかったと気づいた瞬間に、最優先でカード会社へ連絡してください。放置は遅延損害金の増加や利用停止につながります。連絡時は、支払予定日と金額、支払い方法(再引き落としや指定口座への振込、コンビニ払いの可否)を確認します。クレジットカードのクレカ支払い遅れ対処法として、受付時間内の早いタイミングでの電話が有効です。うっかり残高不足のクレジットカード支払い遅れ数日でも、誠実に意思を示せば柔軟な案内が受けられることがあります。担当者には、現在の口座残高や入金可能な日時を具体的に伝えると手続きがスムーズです。再引き落としの有無、反映タイミング、手数料の扱いを合わせて確認し、記録を必ず残すことがトラブル防止に役立ちます。

- ポイント:連絡は最優先、支払予定日・金額・方法を確認

- 注意:放置は利用停止や信用情報の悪化に直結

- 効果:早期連絡で遅延の影響を最小化

連絡時の伝え方の例文と必要メモ

オペレーターに用件が明確に伝わると、手続きと案内が短時間で終わります。以下の例文を参考に、事情と返済意思を簡潔に伝えましょう。併せて必要事項を事前にメモしておくと、聞き漏れや言い間違いを防げます。

- 例文

- 「本日引き落としに残高が不足してしまいました。〇月〇日に〇円を入金できます。再引き落としの予定や、指定口座への振込方法をご案内いただけますか。」

-

「支払い方法の変更が可能なら、分割払いの回数と毎月の金額を教えてください。遅延損害金の概算も知りたいです。」

-

連絡前に用意するメモ

- 請求金額/支払期日/入金予定日

- 連絡先(会員番号・氏名・電話)と受付時間

- 現在の口座残高と用意できる資金の目安

補足として、会員サイトやアプリで請求明細や支払方法を同時に確認しておくと、案内後の行動が早くなります。

指定口座への振込や再引き落としで当日中に支払う

当日中に解決するなら、カード会社の指示に従い指定口座への振込または再引き落としを選びます。振込は反映時間と手数料の確認が重要で、入金締切に間に合う金融機関を選ぶと確実です。再引き落としが設定される場合は、期限までに口座へ入金しておけば自動で処理されます。クレジットカードのクレカ支払い遅れ支払い方法は会社ごとに異なるため、案内を必ずメモし、実行後はアプリや通帳で入金反映を確認しましょう。もしクレジットカード残高不足当日の気づきでも、コンビニ払いの番号発行や即時入金の手段が案内される場合があります。遅れが1日のうちに収まれば、影響を最小化できる可能性が高まります。

| 確認項目 | 要点 | 注意点 |

|---|---|---|

| 再引き落としの有無 | 実施日や条件を確認 | 期限までに残高を用意 |

| 振込手段 | 銀行・ネットバンキング | 反映時間と手数料 |

| 代替方法 | コンビニ払いの可否 | 払込番号の有効期限 |

| 反映確認 | アプリ・明細で確認 | 証跡の保存 |

上の表をチェックリスト代わりに活用すると、手戻りを防げます。

遅延損害金の概算方法と節約の考え方

遅延損害金は、一般に「滞納元金×遅延年率÷365×遅れ日数」で概算できます。例えば5万円の未払いで年率が14%台なら、1日でも早く入金するほど総額は小さく抑えられます。節約の考え方はシンプルで、入金の前倒しと手数料の最小化が鍵です。ネットバンキングの即時振込や、再引き落としで手数料をかけずに処理できるなら優先しましょう。併せて、次回以降に遅れを繰り返さないため、支払日前に口座残高を自動通知する設定をオンにしておくと安心です。なお、クレジットカード支払い遅れ何日まで大丈夫かは会社ごとに異なるため、猶予の前提で動くのではなく、今日中に終わらせる意識で行動することが最も効果的です。番号リストで、節約の実行手順を整理します。

- 遅延年率と未払い額を把握して概算する(目安額を記録)

- 反映が最も早い支払い方法を選ぶ(即時or当日扱い)

- 手数料が低い手段を優先し、証跡を保存する

- 支払い完了後にアプリで反映確認し、再発防止の通知設定を行う

クレカの支払いが遅れた場合の延滞日数ごとの影響を正しく理解する

1〜30日の遅れで起きやすいことと避けるべきこと

1〜30日の遅れは「うっかり残高不足」や口座の入金忘れで起こりやすい段階です。多くの会社でSMSやメールの督促、再引き落とし案内が届き、短期間でも遅延損害金は発生します。まずはカード会社へ連絡し、入金予定日と金額を具体的に伝えることが最優先です。再振替に間に合わない場合は指定口座への振込やコンビニ払いの案内を受けると良いです。ここでやってはいけないのは放置で、数日の遅れでも一時的な利用停止や引き落とし不可の連鎖を招くおそれがあります。クレジットカードのアプリで口座残高確認と通知設定を行い、実行後に入金の反映可否を必ず確認しましょう。クレカ支払い遅れの対処法としては、早期連絡と迅速な入金が最小コストでの解決につながります。

- ポイントを押さえるなら以下です

- 放置せず即連絡、入金手段と期限を確定する

- 再引き落としや振込など会社の指示に沿う

- 通知設定と残高確認で再発防止に着手する

31〜60日の遅れで深刻化するサイン

31〜60日の遅れは、初動が遅れた結果、強めの督促や利用停止の継続が現れやすい段階です。ここでは支払い計画の提示を求められることが増えるため、現実的な分割払いやリボ払いへの変更などを相談し、無理のない返済額を確定しましょう。金利は増えますが、支払い意思を明確にし履行することが信用維持の近道です。複数社で遅れが重なっている場合は、家計の固定費と収入を見直し、返済優先順位を整理してから連絡すると話がスムーズです。なお、この期間の放置は61日以上の延滞に波及しやすく、信用情報への登録につながるリスクが高まります。クレカ支払い遅れの対処については、返済計画の共有と合意を最短で取り付けることが鍵です。

| 兆候 | 起きやすい対応 | 優先アクション |

|---|---|---|

| 督促強化 | 電話・ハガキ増加 | 即日の入金計画提示 |

| 長期化の気配 | 利用停止継続 | 分割やリボの変更相談 |

| 複数社遅延 | 滞納拡大 | 返済優先順位の再設計 |

上記の対応を同日に進めると、深刻化の連鎖を断ちやすくなります。

61日以上で信用情報に登録される場合の対応

61日以上の延滞では、事故情報の登録により新規カードや各種ローンの審査に不利が生じます。ここからの最優先は、速やかな全額入金または合意済みの分割計画の厳守です。完済後は信用情報機関の開示請求で記録を確認し、誤りがあればカード会社へ訂正を申し出ます。収支が逼迫して返済が難しい場合は、家計の固定費削減に着手しつつ、自治体窓口や専門家への早期相談で適切な返済条件の再構築を図りましょう。クレカ 支払い 遅れ 対処を長期視点でみると、再発防止が不可欠です。引き落とし口座を給与振込口座へ統一し、引き落とし日前の自動通知を設定してください。継続的な遅延は信用の回復をさらに遅らせるため、期日順守の実績を積み上げることが回復の近道です。

- 即時連絡で入金方法と期限を確定する

- 全額入金または分割合意を速やかに実行する

- 信用情報を開示し、記録を確認する

- 家計見直しと通知設定で再発を防ぐ

クレカの支払いが遅れたときの支払方法を変更して負担を軽くするコツ

一括から分割へ変更して毎月の負担を下げる

一括請求で資金が足りないときは、請求確定前に分割払いへ変更すると毎月の支出を抑えられます。ポイントは、変更可能な期間と手続きの流れを事前確認し、遅れる前に相談することです。多くのカード会社は支払日直前や請求確定後の変更を受け付けないため、利用明細が反映されたらすぐにアプリや会員サイトで対象取引を選び、回数(2回・3回・5回など)と手数料を確認しましょう。クレカ支払い遅れ支払い方法の見直しは、分割の手数料と返済総額が増える点を理解したうえで行うのがコツです。クレジットカードの残高不足に気づいたタイミングで、コールセンターに連絡→分割へ変更→入金日の目処を共有の順に進めれば、クレカ支払い遅れた場合でも利用停止の回避につながります。クレカ支払い遅れ対処の第一歩は、早めの申請と具体的な支払い計画の提示です。

- 請求確定前に申請して変更可否を確認する

- 手数料と総支払額の増加を把握して回数を選ぶ

- アプリ・会員サイトで対象取引を素早く指定する

支払う意思と計画を示すことで、会社側の柔軟な対応を得やすくなります。

リボ払いに変更する前に確認するべきこと

リボ払いは月々の支払額を一定にできる一方で、金利負担と返済長期化が大きなデメリットです。クレカ支払い遅れ対処として検討する際は、必要最小限の金額だけをリボに回し、余裕が出た月に増額返済や一括繰上げを行う前提で使いましょう。初回だけ助かればよいと安易に全取引をリボ化すると、残高が雪だるま式に増えるリスクがあります。クレジットカードの会員サイトでは、手数料率・毎月の支払額・完済見込みをシミュレーションできます。さらに、クレジットカード支払い遅れ数日で気づいた段階なら、再引き落としや指定口座入金と併用して、延滞日数を増やさないことが重要です。うっかりの残高不足で信用情報への影響を最小化するためにも、リボは一時的なブリッジとして位置づけ、早期完済の計画をセットで検討してください。

| 確認項目 | 要点 | 行動の目安 |

|---|---|---|

| 手数料率 | 年率は高めで負担が大きい | 必要最小限のみリボ化 |

| 返済期間 | 長期化しやすい | 増額返済・繰上げを前提 |

| 残高推移 | 使うと残高が積み上がる | 毎月モニタリング |

| 代替策 | 分割・支払日変更など | 事前相談を優先 |

テーブルの項目を押さえることで、負担とリスクを見誤らずに活用できます。

カード会社別に受付締切や対象取引が異なる点

分割やリボへの変更は、受付締切時刻や対象外取引がカード会社ごとに異なります。たとえば、請求確定後は変更不可、ボーナス払い・一部の交通系決済は対象外などの規定がよく見られます。クレジットカード残高不足当日や翌日に気づいた場合でも、会社指定の締切までに連絡すれば対応してもらえることがあるため、会員サイトの案内とサポート窓口を早めに確認してください。受付が間に合わない場合は、指定口座への振込や再引き落としが有効です。クレジットカード支払い遅れ何日まで大丈夫かは一律でなく、数日で督促、61日超で重大な影響が一般的な目安です。クレカ支払い遅れたケースでは、会社の規定に沿った手続き順序を守ることで、利用停止や信用情報の悪化を避けやすくなります。

- 会員サイトで変更可否・締切を確認する

- 対象取引を選び分割やリボを申請

- 間に合わない場合は指定口座に入金

- 入金予定日を連絡し支払い意思を示す

残高不足でクレカの引き落としができなかった場合の今すぐ取るべき行動

再引き落としの有無を確認して口座に入金する

引き落としに失敗したら、最優先はカード会社で再引き落としが実施されるかを確認することです。実施があるなら当日や翌営業日までに必要額と遅延損害金相当分を口座へ速やかに入金します。クレジットカード各社は再引き落とし条件や時刻が異なり、再実行の前に残高不足が解消されていることが前提です。放置すると督促や一時的な利用停止、状況次第で信用情報に影響が及ぶ可能性があるため、クレカ支払い遅れ対処は時間との勝負です。入金はモバイルバンキングや店頭ATMなど反映が速い方法を選び、直前の入金ミスを避けるために口座番号や名義も再チェックしましょう。再引き落としの予定が不明な場合は、コールセンターや会員サイトで実施の有無と日程を必ず確認してください。

- 再引き落とし実施の有無を確認

- 必要額を口座へ早急に入金

- 会員サイトやアプリで入金反映を確認

再引き落としがない場合は指定口座への振込を手配する

再引き落としがない、または期限に間に合わない場合は、カード会社が案内する指定口座への振込やコンビニ払いで即日対応します。クレジットカードの請求額と遅延損害金は日割りで増えるため、1日でも早い入金が有利です。誤送金は入金確認の遅延を招くので、振込先の金融機関名、支店名、口座番号、名義、金額を正確に入力します。コンビニ払いに対応している場合は、支払用バーコードや番号方式の有効期限を確認し、店頭端末での操作手順を落ち着いて進めましょう。クレカ支払い遅れ対処の基本は、連絡→指示に沿った入金→反映確認の順守です。入金後は会員サイトやアプリで入金反映と利用可能枠の回復を確認し、必要ならサポート窓口へ入金報告を行います。

| 対応方法 | 手続き先 | 要点 | 注意点 |

|---|---|---|---|

| 銀行振込 | 指定口座 | 金額と名義を厳密入力 | 他行は反映が遅い場合あり |

| コンビニ払い | 店頭端末 | バーコード/番号で即支払い | 取扱時間と期限を確認 |

| 窓口入金 | 銀行窓口 | 確実に依頼できる | 受付終了時刻に注意 |

同日入金の締切時間と反映タイミングに注意

同日着金を狙うなら、金融機関ごとの受付締切と入金反映のタイムラグを把握しましょう。一般に他行宛の振込は平日夕方前が当日扱いの目安で、締切後は翌営業日扱いになります。ネット銀行や即時入金サービスでも、システムメンテナンスや混雑時間帯で反映が遅れることがあります。コンビニ払いは店頭処理の即時性が魅力ですが、カード会社の入金確認はデータ連携のタイミングに左右されるため、支払完了=即反映ではありません。クレジットカードの再開時期に影響するため、余裕をもった時刻での手続きが安全です。急ぐ場合は、入金前に当日反映が可能な方法をサポートへ確認し、完了後は会員サイトで反映確認、反映が見えないときは入金控えを手元に用意して連絡できるようにしておくと安心です。

- 当日扱いの締切時刻を確認

- 最短で反映される支払い方法を選択

- 入金後は反映状況をアプリで確認

- 反映が遅い場合は入金控えを添えて連絡

クレカの支払いが遅れた場合の信用情報への影響と回復の道筋

信用情報に記録されるまでの一般的な流れ

支払いが遅れたら、まずは口座残高を確認し、すぐにカード会社へ連絡して入金方法の指示を受けてください。一般的に、1日遅れでも遅延損害金が発生し、再引き落としや指定口座への入金で解消できます。数日の遅れは早期入金で影響を最小化可能ですが、61日以上の延滞は異動情報として登録され、複数の審査に不利になります。うっかりの残高不足でも、毎月遅れて支払いを繰り返すと評価が下がるため、通知設定や支払方法の見直しが重要です。クレカ支払い遅れ対処は、放置せず即対応することで利用停止の回避や信用情報の悪化抑制につながります。必要があれば、分割払いやリボ変更を相談し、現実的な返済計画に切り替えましょう。

- 延滞が続くと記録され、一定期間は審査に影響するため初動での解消が重要

完済後の確認手順と回復に向けたポイント

完済したら、反映時期と記録内容を自分で確認することが大切です。カード会社のマイページで入金反映をチェックし、数週間後に信用情報機関の開示を取り寄せて、延滞の解消日や件数に誤りがないかを点検します。誤記が疑われる場合は、カード会社へ訂正依頼を行いましょう。以降は、遅れを繰り返さない体制づくりが回復の近道です。具体的には、引き落とし前の自動通知、支払日の変更可否の確認、支払方法の分割・リボ活用や金額の抑制、そして家計の固定費見直しです。さらに、他社の新規申込を控えることで短期的な照会増を避け、時間の経過とともに評価の自然回復を待ちます。小さな遅延でも、継続的な改善行動が評価の底上げに寄与します。

- 自身の記録を確認し、完済の反映と誤記がないかを点検する

| 状況 | 目安となる影響 | 対処の優先度 |

|---|---|---|

| 1日〜数日の遅れ | 損害金発生、短期的評価低下の可能性 | 即連絡・即入金 |

| 2週間前後の遅れ | 利用停止や督促強化 | 早期入金と分割相談 |

| 61日以上の延滞 | 異動情報登録で審査困難 | 早急な完済と記録確認 |

補足として、短期の遅れは早期解消で影響を抑えられますが、繰り返しは避けることが重要です。

住宅ローンやカード審査に与える影響

住宅ローンや新規カードの審査では、直近の支払い遅れと延滞の深刻度が重視されます。1回の数日遅れは適切な対処で影響が軽微に留まる一方、毎月遅れて支払いの履歴や61日以上の延滞は長期間評価を下げます。特に直近半年から1年の履歴は注目されやすく、申し込みのタイミングも慎重に整えるべきです。クレカ支払い遅れ対処の観点では、引き落とし日前の残高確認、再引き落とし可否の把握、支払いが難しい場合は事前にカード会社へ相談し、分割・リボ・支払日の調整で延滞を回避してください。以下のステップを参考に、審査に備えた行動を積み上げましょう。

- 引き落とし前に残高を確認し、不足時は即入金する

- 遅れが発生したら当日中にカード会社へ連絡する

- 支払いが厳しい時は分割やリボへの変更を相談する

- 完済後に記録を開示して誤りがないかを確認する

- 新規申込は履歴が安定してから行う

- 直近の遅延や重い延滞ほど影響が大きいため、遅れを繰り返さない体制を整える

クレカの支払いが間に合わないときに待ってもらう相談のコツ

相談の前に準備する情報と現実的な返済計画

「支払いが数日遅れそう」と気づいたら、まずは準備です。担当者が判断しやすい材料をそろえることで、待ってもらえる可能性が上がります。ポイントは、返済意思の明確化と実行可能なスケジュールの提示です。クレジットカードの請求金額、口座残高、他社の返済日を洗い出し、入金原資の根拠をセットで示しましょう。たとえば「給料の入金が〇日にある」「親族からの一時的な借入を〇日に受けられる」など、日付と金額の根拠を具体化します。クレカ支払い遅れの対処法としては、分割払いへの変更や支払日の一時調整も有効です。無理のない毎月返済額(生活費を差し引いて残る金額)を試算し、遅延損害金を含めた総額も把握しておくと説得力が出ます。事前準備が整っていれば、相談は短時間でスムーズに進みます。

- 用意するもの:請求額、入金予定日、入金根拠、希望する毎月返済額

- 確認すること:口座残高、他社の支払い予定、遅延損害金の見込み

電話での伝え方と控えるべき表現

電話では、最初の一言で印象が決まります。冒頭で支払いが遅れた事実の認識とお詫び、そして返済意思を端的に伝えましょう。続けて、入金予定日と根拠、分割や支払日調整の希望を提示します。良い伝え方の骨子は「事実→理由→具体策→再発防止」です。対して、控えるべきなのは曖昧さと根拠のない楽観です。「来週あたり」「可能なら待ってほしい」など不確定な表現は避け、金額と日付を明言します。さらに「他社がこうしてくれたから同じ対応を」などの比較は逆効果になりやすいので注意です。クレカ支払い遅れが発生した場合でも、早めの連絡と具体策があれば、担当者は前向きに検討しやすくなります。会話の最後には、確認した支払方法と期日を繰り返して認識の相違をなくすことが肝心です。

| 伝え方のポイント | 具体例 |

|---|---|

| 事実とお詫び | 「本日の引き落としが残高不足で失敗しました。申し訳ありません」 |

| 入金予定と根拠 | 「〇日に給与が入るため、その日に全額を入金できます」 |

| 具体策の提示 | 「難しければ分割払いで月〇円に調整いただけますか」 |

| 再発防止 | 「引き落とし前日に必ず残高確認をします」 |

電話内容をメモし、担当者名と案内内容を残すと手続きの齟齬を防げます。

分割や支払日の調整が認められやすいケース

支払い猶予や分割が検討されやすいのは、短期の遅延であり、かつ過去の支払実績が良好なケースです。初回のうっかり残高不足や、入金までの期間が短い場合は、再引き落としや指定口座への入金での対処が案内されやすくなります。反対に、同じ月内で2回以上の残高不足が起きている、連絡が遅い、現実的でない返済額を提示する場合は、調整が難しくなりがちです。相談時は、家計の見直し後でも履行できる毎月額を示し、手続きに必要な時間を逆算して「何日までに入金可能か」を明確にしましょう。クレカ支払い遅れの対処として、分割やリボ変更は有効ですが、手数料や総支払額の増加も同時に説明を受け、納得したうえで選択する姿勢が信頼につながります。最後に、次回以降の再発防止策(通知設定や支払口座の見直し)も併せて伝えると、前向きな評価を得やすいです。

- 短期遅延かを整理(数日以内か、振替チャンスがあるか)

- 支払実績を提示(これまでの期日遵守や今回の例外性)

- 毎月額の根拠(固定費・変動費を差し引いた余剰で設定)

- 再発防止策を宣言(通知設定や入金ルール化)

毎月のようにクレカの支払いが遅れる人が根本から対処する方法

口座残高の自動化と通知設定で遅延を防ぐ

毎月の遅延を断ち切る近道は、入金と確認を自動化することです。給与口座と引き落とし口座を同一にしておけば、残高移動の手間とミスが減り、クレジットカードの引き落とし失敗を大幅に低減できます。さらに、銀行アプリとカード会社アプリの両方で引き落とし前通知と残高不足アラートをONにし、前日と当日のダブル通知に設定すると見落としを防げます。加えて、毎月の支払額が大きい人は自動振込の予約で不足しがちなタイミングをカバーしましょう。クレカ支払い遅れ対処の第一歩は、人に依存しない仕組み化です。再引き落としがある会社でも、うっかり放置は遅延損害金や利用停止の原因になります。通知を起点に口座残高を即確認し、足りなければその場で入金する流れを固定化してください。

- 給与口座=引き落とし口座で資金移動の手間をゼロにする

- カードアプリと銀行アプリの通知を前日・当日に設定

- 自動振込の予約で支払日前の不足を埋める

- 即時入金の習慣化で遅延損害金と信用低下を回避

請求前に支払額を確認する週間ルーチン

遅延の多くは「知らないうちに使い過ぎた」ことが原因です。毎週同じ曜日にアプリを開き、利用明細と当月の見込み請求額をチェックする週間ルーチンを作りましょう。次に、上限アラートを利用して、設定額に近づいたら通知が来るようにします。固定費やサブスクは引き落とし日と金額を一覧化し、給与日からどれだけ現金を残すかを先取りで決めておくと、クレジットカードの残高不足を防ぎやすくなります。もし支払いが厳しそうなら、早めに分割払いや期日前の一部入金を検討し、クレカ支払い遅れた場合のリスクを抑えましょう。重要なのは、月末に慌てないための前倒し管理です。

- 毎週の定点チェックで当月請求見込みを把握する

- 上限アラートで使い過ぎを未然にストップ

- 固定費・サブスクの一覧化で必要資金を確保

- 厳しければ分割や一部入金で早めに調整

| 確認項目 | 具体的な行動 | 効果 |

|---|---|---|

| 当月累計利用額 | アプリで合計と大口決済を確認 | 支払額の早期把握 |

| 上限アラート | 目標額の80〜90%で通知設定 | 使い過ぎの予防 |

| 固定費一覧 | 日付と金額を表に整理 | 資金取り置きが容易 |

| 先取り貯蓄 | 給与日の翌日に自動振替 | 生活費と支払いの分離 |

短時間でも毎週の点検を続けるほど、月末の資金ショートが起きにくくなります。

支出の見直しとカードの使い分けでリスク分散

根本的な対処には、支出の最適化とカード戦略の見直しが欠かせません。まずは通信費や保険、サブスクなどの固定費を洗い出し、不要サービスの解約やプラン見直しで毎月の出費を削減します。次に、カードは「日常用」「高額決済用」など用途別に2枚程度へ整理し、管理をシンプルにしましょう。日常用は上限を低めに、予算管理アプリと連携して即時に利用残高を可視化します。高額決済は事前に分割払いの可否や支払いシミュレーションを行い、クレカ支払い遅れ支払い方法を検討してから利用するのが安全です。複数カードで締め日と支払日をずらせば、キャッシュフローの平準化にもつながります。

- 固定費の最適化で月額コストを下げる

- カードの用途分けで管理を単純化する

- 上限やアラート設定で使い過ぎを抑制

- 高額決済は事前試算で支払計画を明確化

- 締め日と支払日の組み合わせで資金繰りをなめらかに

支出構造を整え、カードを使い分けるだけでも、毎月の遅延リスクは着実に減少します。必要に応じてカード会社へ早めに連絡し、分割や支払日調整を相談すれば、無理なく支払いを続けられます。クレカ支払い遅れた場合でも早期対応を徹底し、次月以降は仕組みでリスクを小さくしていきましょう。

クレカの支払いが遅れたときのよくある疑問をスッキリ解決!

1日や数日の遅れはどう評価されるのか

「クレカ支払い遅れた場合、何が起こるのか…」と不安になりますよね。基本的には1日や数日の遅れでも遅延損害金が発生し、カード会社からSMSやメール、電話での案内が届くことがあります。多くの会社で再引き落としや指定口座への入金が可能なため、クレカ支払い遅れ対処は“即連絡と早期入金”が最優先です。信用情報は、長期延滞や繰り返しで影響が強まりますが、単発の短期遅れは早期対処で影響を抑えられる可能性があります。次のポイントを押さえてください。

- 支払い意思の連絡を最優先(当日〜翌営業日)

- 入金方法の指示に従う(再引き落とし/振込)

- 発生日からの利息に注意(遅いほど増える)

- 記録を残す(入金控え・通話メモ)

手早く動くほど、利用停止や信用への影響を小さくできます。

残高不足が2回目や3回目のときの注意点

同じ残高不足が2回目や3回目となると、カード会社は「管理が不安」と判断しやすく、利用枠の見直しや一時停止の可能性が高まります。さらに、遅延が長期化(目安61日以上)すると、信用情報に重い記録が残り、新規カードやローン審査が厳しくなることがあります。クレカ支払い遅れ対処では、再発防止策の徹底と事前相談がカギです。以下の対策を実行しましょう。

- 引き落とし口座の残高を前日までに確認

- 支払方法の変更相談(分割払いやリボ)を前倒し

- 支払日の見直し(給与日後へ移す等)

- 通知設定と家計アプリの併用

小さな「うっかり」を繰り返さない仕組み化が、信用低下の連鎖を断ち切ります。

カード会社の再引き落としの有無や対応の違い

再引き落としや入金方法はカード会社ごとに運用が異なります。うっかり残高不足のときは、自分のカードの案内で必ず確認してください。目安としての違いは次のとおりです。

| 会社名 | 再引き落とし運用の一例 | 連絡が必要な場面 | 支払い手段の例 |

|---|---|---|---|

| 楽天カード | 翌営業日以降の再振替あり | 再振替不可時 | 指定口座振込/コンビニ払い案内 |

| 三井住友カード | 期日後の再振替対応あり | 期限切れ時 | 銀行振込/振替再設定 |

| JCB | 再振替や個別入金を案内 | 初回失敗時 | 指定口座へ入金/電話確認 |

| セゾン | 期日後は案内に従う | 督促到着時 | 専用払込票/振込 |

| ライフカード | 追加振替や振込対応あり | 期日超過時 | 銀行振込/コンビニ払い |

同じ会社でも会員区分や締め日で異なるため、公式アプリや会員ページ、サポートへの連絡で最新情報を確認しましょう。再振替がない場合は、指定口座への早期入金が最短解決策です。さらに確実に進めるため、次の手順を参考にしてください。

- 公式アプリで支払状況と残高を確認する

- サポートに連絡し、最短の支払い方法を聞く

- 指示通りに入金し、入金控えを保管する

- 通知と自動振替の設定を見直す

この流れなら、余計な遅延を増やさずにリスクを抑えやすいです。

初動で失敗しないためのチェックリストでクレカの支払い遅れを確実に対処!

連絡から支払い完了までに確認する8項目

クレジットカードの支払いが遅れたら、最初の5分が勝負です。クレカ支払い遅れ対処の核心は、カード会社へ早めの連絡と指示通りの入金です。以下の8項目を順に押さえることで、遅延損害金と利用停止の拡大を防げます。うっかり残高不足や数日遅れでも、慌てずに事実確認を積み上げましょう。特に「受付時間」と「反映時刻」の見落としは、当日入金でも未入金扱いになる落とし穴です。支払方法変更が可能なら分割払いやリボへの切替も検討し、無理のない金額で確実に入金できるルートを確保してください。連絡が早いほど選択肢は増えます。迷ったら、金額と期日の確定を最優先にしてから他の項目を確認しましょう。

- 金額と期日をカード会社で再確認する

- 振込先と受付時間(当日扱いの締切)を確認する

- 手数料と反映時刻(入金の計上タイミング)を確認する

- 遅延損害金と支払方法変更の可否を確認する

支払い完了後にやっておく再発防止の5項目

支払いが完了したら、次は再発防止です。毎月の請求額にばらつきがあるカードは、通知と口座管理の仕組み化が効果的です。引き落とし日の見直しや、固定費と変動費の予算化で残高不足を避けましょう。特にクレカ支払い遅れた場合が続く人は、利用状況の点検でサブスクや使っていないサービスの整理を進めると、翌月以降の資金繰りが安定します。支払方法の恒久的な見直しとして、分割払いの比率を抑え、臨時出費は一時的にリボへ切り替えるなど、計画的な運用に寄せるのが現実的です。小さな改善の積み重ねが、信用情報の健全化につながります。

| 項目 | 具体策 |

|---|---|

| 通知設定 | 請求確定と引き落とし前日のプッシュ通知をON |

| 口座管理 | 給与口座と引落口座を一致、残高は前日までに着金 |

| 引き落とし日の見直し | 収入日直後に変更できるかカード会社へ相談 |

| 予算化 | 月次の固定費・変動費・臨時費を分けて上限設定 |

| 利用状況の点検 | サブスク整理、限度額の適正化と利用明細の週次確認 |

支払い後に体制を整えることで、クレジットカードの残高不足を恒常的に予防できます。

保存版のメモテンプレート

支払い遅れの場面では、情報の取りこぼしが次のトラブルを生みます。電話記録と支払記録、次回の注意点をひとまとめに残すテンプレートを用意しておくと、再引き落としの失敗や案内の行き違いを防げます。特に受付担当者名や案内内容、入金の反映予定は、後日の確認で強い味方になります。テンプレートはスマホのメモやスプレッドシートで十分です。記入は会話の直後と入金直後に行い、時刻まで必ず残します。

- 電話記録:連絡日時/窓口名・担当者/問合せ番号/案内内容(期日・金額・振込先・反映時刻)

- 支払記録:入金日時/方法(再引き落とし・振込・コンビニ)/手数料/確認済みの入金反映予定

- 次回の注意点:不足原因(入金遅れ・請求増加・口座誤り)/対応策(通知強化・日付変更・予算化)/見直し期限

この3点を一元管理すれば、クレカ支払い遅れ対処の正確性が上がり、万一の再遅延も最小限に抑えられます。

コメント