「クレジットカードのポイント、自動でどれだけ貯まるかご存知ですか?1枚あたり年間で最大6,000円相当の還元が得られるルートもあり、複数カードや銀行口座をうまく組み合わせることで、月500円以上の“手間ゼロ”収入も実現可能です。しかし、『設定が複雑そう…』『還元率や手数料、本当にお得?』と感じて、結局見送っていませんか?

実際、2023年時点でクレカの未使用ポイント総額は1,389億円にものぼり、多くの方が「受け取れるはずの特典」を逃しています。特に公共料金や日常決済の自動化を活用するだけで、時間もお金も大きく節約できるのが今の最新トレンドです。

本記事では、楽天カードやP-oneカード、ANAPayなどの最新自動化ルートを徹底比較し、初心者でも今日から始められる具体的な設定手順や注意点まで、実体験に基づく解説でわかりやすくまとめています。

「損したくない」「効率よくポイントを貯めたい」方は、ぜひ最後までご覧ください。あなたの毎月の支払いが、“自動的に資産を生む仕組み”に変わります。

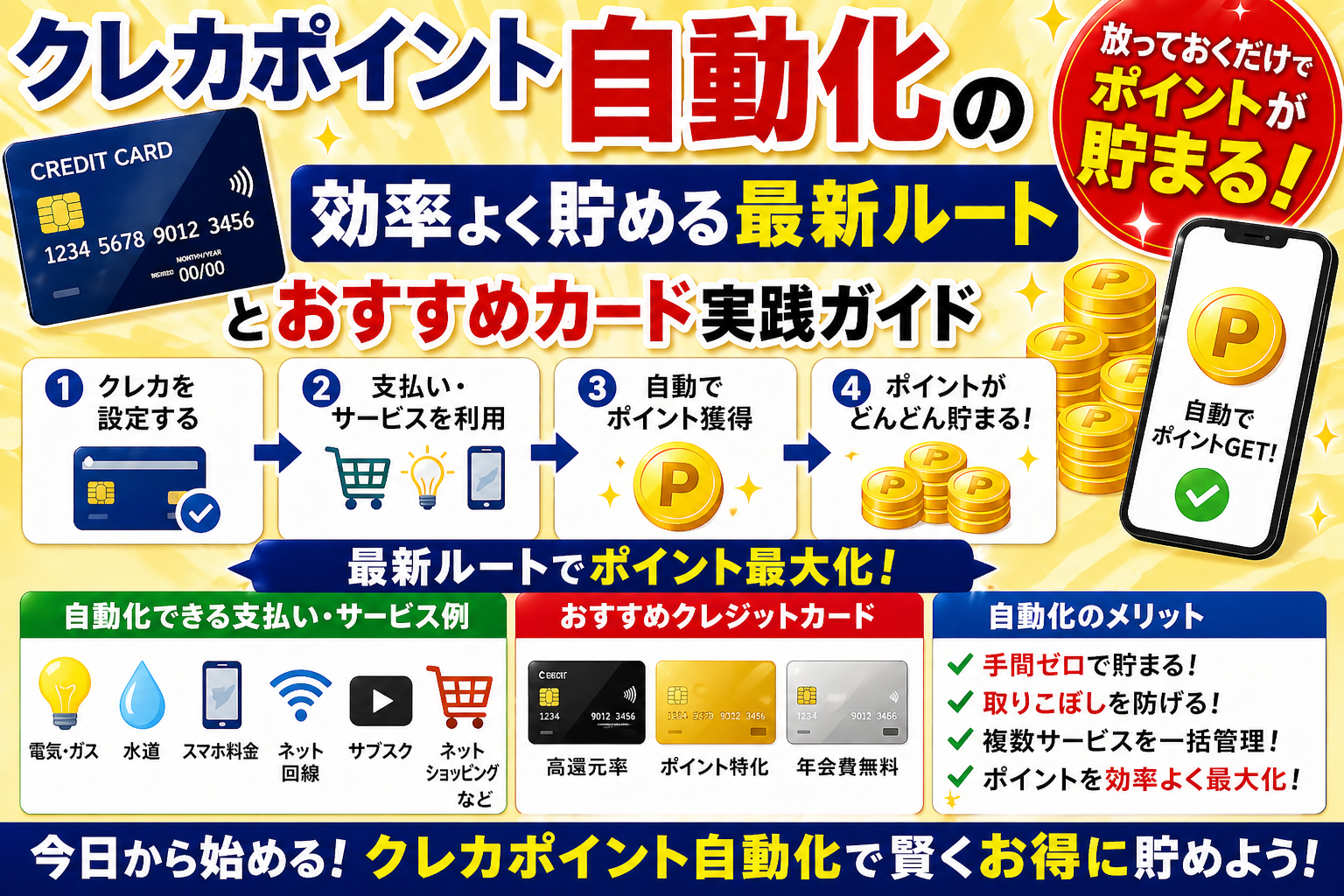

クレカポイント自動化方法の全体像と基礎知識

クレジットカードのポイントが貯まる仕組みと自動化の基礎原理

クレジットカードのポイントは、利用金額に応じてカード会社や提携先が設定した還元率(例:1%)で自動的に付与される仕組みです。たとえば、1万円の利用で100ポイント(100円相当)が自動付与されます。現代では、決済ごとにポイントが即時反映されるサービスも増えています。

自動化の代表的な手法は、カードとアプリや電子マネー、銀行口座を連携し、定期的なチャージや公共料金の引き落としを組み合わせてポイントの二重取りや三重取りを狙う方法です。たとえば、楽天カード→楽天ペイ→PayPayのルートや、三井住友カード→VポイントPay→Kyash→WAONの流れが知られています。

ポイント発生源・自動付与の流れと主な自動化手法の種類

ポイントはカード会社が決済手数料の一部を利用者に還元することで発生します。主な自動化手法は以下の通りです。

| 手法名 | 内容 | 具体例 |

|---|---|---|

| 口座振替自動化 | 公共料金や税金をクレカで自動支払い | 電気・水道料金引き落とし |

| チャージルート自動化 | カードからアプリや電子マネーへ自動チャージ | Kyash・PayPay・WAON |

| オートキャッシュバック | ポイント交換不要で自動的に値引き | P-oneカード(1%オフ) |

これらの組み合わせにより、ポイントの取りこぼしを防ぎ、最大効率で還元を受けられます。

自動化のメリット・デメリット比較と現実的な期待値設定

自動化の最大のメリットは、手間をかけずに確実にポイントを獲得できることです。毎月の支払いを自動化することで、ポイントの取り忘れや失効リスクを減らせます。また、二重取り・三重取りルートを組めば、年間で数千円から数万円相当の利益も実現可能です。

一方、デメリットも存在します。還元率やポイント付与条件の変更、チャージや支払いに関する手数料の発生、アプリやサービスの連携ミスには注意が必要です。また、過度な期待は禁物で、現実的な期待値としては「毎月500~2,000円程度の安定還元」が目安となります。

クレカポイント自動化で初心者が陥る誤解と正しい知識の整理

自動化を始めたばかりの方は、「設定すれば何もしなくても常に最大還元が得られる」と誤解しがちです。しかし、ルートやサービスが変更された場合は都度見直しが必要です。また、ポイント還元対象外となる決済や手数料が発生するケースも増えています。正しい知識をもって取り組むことが重要です。

よくある誤解例と正しい理解方法・リスク回避のポイント

初心者が陥りやすい誤解には以下のようなものがあります。

- どのカード・アプリでも自動的にポイントが最大化される

- すべての支払いが還元対象

- 手数料や利用上限を見落とす

これらのリスクを回避するためには、公式サイトで最新の還元条件や対象外取引を必ずチェックし、定期的に利用明細を確認することが大切です。ポイント還元率やチャージルートは随時見直し、複数のサービスを比較する習慣も身につけましょう。

ポイント還元負担の実態とユーザー側の実際の利益計算

ポイント還元は、カード会社や決済事業者が店舗から受け取る手数料の一部を消費者に還元する形で実現しています。たとえば、還元率1%のカードで月10万円利用すれば1,000円分のポイントが貯まります。自動化ルートを積極的に活用した場合、二重取りや三重取りが成立すれば、同じ利用額でも2,000円~3,000円分のポイントが見込めるケースもあります。

ただし、手数料が発生する支払いやポイント対象外の決済では実質還元が下がるため、利益計算時は実際の還元額から手数料を差し引いて計算することが重要です。

最新クレカポイント自動化ルートの完全一覧 – 2026年対応版

2026年最新の自動化ルートとチャージルート徹底解説 – 新興サービスや主要ルートの全体像を分かりやすくまとめる

2026年注目のクレジットカードポイント自動化ルートは、単なる還元率の高さだけでなく、日常使いの手軽さやアプリ連携の自動化が重視されています。主要なチャージルートとしては、ANAPayやVポイントPay、Kyash、Olive、IDAREなどが挙げられ、各サービスの組み合わせによってポイントの二重取りや三重取りが実現できます。特に公共料金や税金の支払いも自動化ルートに組み込むことで、毎月の支払いを効率よくポイント化できるのが特徴です。

ANAPay VポイントPay・Kyash・Olive・IDAREの具体ルート詳細 – 代表的なチャージルートと必要な設定の流れを個別に解説

| サービス | 代表的なルート例 | 必要設定手順 | 最大還元率(目安) |

|---|---|---|---|

| ANAPay | クレカ→ANAPay→VポイントPay | クレカ登録→アプリ連携 | 2〜3% |

| VポイントPay | 三井住友カード→VポイントPay→Edy | カード紐付け→チャージ設定 | 2% |

| Kyash | クレカ→Kyash→WAON | クレカ登録→自動チャージON | 1.5〜2% |

| Olive/IDARE | クレカ→Olive/IDARE→各種電子マネー | アプリDL→口座・カード連携 | 1〜2% |

それぞれのルートでは、アプリごとにクレジットカードの紐付けや自動チャージ設定が必須です。特にANAPayは航空マイル派にも人気が高く、IDAREやOliveは独自の電子マネールートでの活用が広がっています。

PayPay高還元ルート・Kyash WAONルートの組み合わせ例 – 人気の高還元ルートやお得な組み合わせパターンを紹介

人気の高還元ルートは、PayPayとKyash WAONの組み合わせが代表的です。例えば、楽天カードでPayPayへチャージ→PayPay払いで最大3%超の還元が狙えます。また、三井住友カードでKyashにチャージしWAONへ移動することで、二重・三重取りが可能です。

- 楽天カード→PayPayチャージ→PayPay決済(3%前後)

- 三井住友カード→Kyashチャージ→WAON利用(1.5%〜2%)

- au PAYカード→au PAY→日常決済(最大2%)

このようなルート組み合わせにより、毎月の支払いをまとめて効率よくポイント化できます。アプリごとの自動チャージや還元条件の見直しも忘れずに行いましょう。

ポイント二重取り・三重取りの最適組み合わせと条件一覧 – 条件付きの多重取りテクニックと、実践時の注意点を解説

ポイントの二重取りや三重取りを実現するには、サービスごとの還元対象条件やキャンペーンの活用が重要です。それぞれの組み合わせ例と条件を整理すると、日常の支払いでより多くのポイントが自動的に貯まるようになります。

決済ルートとは・楽天・dポイント・PayPayの二重取り方法 – 二重取りの基礎、各サービスの特性や組み合わせ例を提示

決済ルートとは、クレジットカードから電子マネーやQR決済サービスを経由して支払いまでを自動化し、ポイント還元を最大化する仕組みです。よく使われる二重取りパターンは以下の通りです。

- 楽天カード→楽天ペイで支払い(カード+アプリのポイント)

- dカード→d払い→ネットショッピング(dポイント二重取り)

- PayPayカード→PayPayチャージ→PayPay決済(PayPayポイント二重取り)

これらの組み合わせでは、カード会社・決済アプリ両方からポイントが付与されます。対象外サービスやキャンペーン時の上限にも注意が必要です。

三井住友カード・Vポイント二重取りの実践手順と注意点 – 実践の流れと、対象外・トラブル回避のポイント

三井住友カードを使ったVポイント二重取りの流れはシンプルです。

- 三井住友カードをVポイントPayに登録

- VポイントPay経由で対象の電子マネーやショップで決済

- 公式アプリでポイント付与状況を毎月確認

注意点として、VポイントPayからSuicaチャージなど一部サービスはポイント対象外となる場合があります。利用前に公式案内や最新のポイント付与条件を必ず確認し、無駄な手数料や還元漏れを防ぎましょう。カードの自動更新や利用上限にも気をつけて、効率的なポイント獲得を続けてください。

クレジットカード自動キャッシュバックと還元サービスの比較分析

自動キャッシュバック型カードの仕組みとおすすめカード紹介

自動キャッシュバック型クレジットカードは、利用金額に対して自動的に現金や請求額割引として還元される点が大きな特徴です。ポイント交換や申請の手間が一切不要で、普段のカード利用だけで確実に得をしたい方に向いています。主なキャッシュバック型カードは、P-oneカードやリクルートカードなどがあり、それぞれのカードで還元方式や対象サービスが異なります。選び方のコツは、年会費無料かつ自動で還元される仕組みがあるか、日常使いの支払い先で幅広く利用できるかを基準に比較することです。

P-oneカード・リクルートカードの特徴と自動還元率比較

P-oneカードは請求時に自動で1%割引される仕組みで、ポイントの有効期限や交換手続きに悩む必要がありません。リクルートカードは1.2%の高還元率で、貯まったポイントを自動的にdポイントやPontaなどに移行できるのが特徴です。それぞれの還元方式や利用シーンを比較すると、P-oneカードは毎月の固定費や公共料金など幅広い支払いに向き、リクルートカードはネットショッピングやポイント移行重視の方に最適です。

| カード名 | 基本還元率 | 自動キャッシュバック | ポイント移行 | 年会費 |

|---|---|---|---|---|

| P-oneカード | 1.0% | 請求時自動割引 | 不要 | 無料 |

| リクルートカード | 1.2% | ポイント自動付与 | dポイント等 | 無料 |

年会費無料・交換不要のメリットと具体的な還元シミュレーション

年会費無料の自動キャッシュバック型カードは、維持コストがかからず、ポイント交換や申請などの手間が発生しません。例えば、月5万円をP-oneカードで支払えば年間6,000円が自動で割引されます。リクルートカードなら同じ支払いで年間7,200円相当のポイントが自動付与され、dポイントやPontaへ自動移行も可能です。これにより、ポイント失効や使い忘れリスクもゼロに抑えられます。

自動還元カード vs 通常ポイントカードの徹底比較

自動還元カードと通常ポイントカードには決定的な違いがあります。自動還元型は、請求時や利用時点で即時還元されるため、ポイントの有効期限や交換時期を気にする必要がありません。一方、通常ポイントカードは多様な交換先が選べる反面、手動での管理や申請が必要です。それぞれのメリット・デメリットを理解することで、ライフスタイルに最適な選択ができます。

還元率・手数料・有効期限の違いと選び方のポイント

自動還元カードは還元率が1%前後と安定しており、手数料や年会費が無料のものが主流です。対して、通常ポイントカードはキャンペーン時に高還元となるケースもありますが、ポイントの有効期限や失効リスクがつきまといます。選び方のポイントは、使い忘れを防ぎたいなら自動還元、ポイントを多様に活用したいなら通常ポイント型がおすすめです。

| 比較項目 | 自動還元カード | 通常ポイントカード |

|---|---|---|

| 還元率 | 1.0~1.2% | 0.5~2.0% |

| 手数料 | 無料 | 無料/有料あり |

| 有効期限 | なし | あり |

| 管理の手間 | ほぼ不要 | 交換・申請必要 |

ポイント失効リスクゼロ化のための自動化設定方法

ポイント失効リスクをゼロにするには、自動還元カードを選ぶか、ポイントの自動交換設定を活用するのが有効です。リクルートカードなどでは、dポイントやPontaへの自動移行設定が可能で、失効の心配がありません。また、カード会社公式アプリの「自動交換機能」を活用し、貯まったポイントを自動的に電子マネーや他社ポイントへ移す方法もおすすめです。自動化設定により、有効期限を気にせず効率的なポイント活用が実現します。

決済シーン別クレカポイント自動化の実践設定手順

固定費・公共料金のクレカ自動払いとポイント化テクニック – 毎月の支払いを自動化し効率よくポイントを獲得する方法

毎月発生する電気・ガス・水道などの固定費やスマホ料金、サブスクリプションの支払いは、クレジットカードによる自動払い設定が最も効率的です。クレカの自動払いを活用することで、支払い忘れ防止とポイント自動付与を同時に実現します。還元率1%以上のカードを選び、公共料金や固定費をまとめることで、家計管理もシンプルに。主要なカード会社ごとにポイント付与条件が異なるため、自動払い対応サービス一覧を確認し、最適なカードで設定しましょう。

| 支払い項目 | 対応カード例 | 還元率 | 特徴 |

|---|---|---|---|

| 電気・ガス | 楽天カード、三井住友カード | 1.0%~ | 手数料無料対応が多い |

| スマホ料金 | au PAYカード、dカード | 1.0%~ | 各キャリア公式サイトから設定可 |

| サブスク | 各種主要クレカ | 0.5%~ | 自動継続でポイント安定獲得 |

水道料金・税金クレカ払い手数料無料ルートと還元率最大化 – 公共料金や税金でもお得な支払い方法と注意ポイント

水道料金や各種税金の支払いも、自治体や公共機関によってはクレジットカード払いが可能です。手数料無料の自治体を選べば、ポイント還元分そのまま得できます。税金の場合、手数料が発生することもあるため、還元率>手数料となるカードを選びましょう。三井住友カードや楽天カードは多くの自治体で対応しており、Vポイントや楽天ポイントを無駄なく獲得できます。支払い前には公式サイトで対象カード・還元率・手数料を必ず確認し、損を防ぎましょう。

ワンバンク公共料金支払い方法とチャージポイント活用 – ワンバンクを使った自動化手順とポイント獲得の流れを解説

ワンバンクは公共料金や税金の一括管理に便利なサービスです。各支払い先をワンバンクに登録し、クレジットカードから自動チャージすることで、チャージポイントと支払いポイントの二重取りが可能になります。設定手順はシンプルで、公式アプリからクレカを登録し、毎月の自動引き落としを有効化するだけ。支払い履歴やポイント獲得状況もアプリで一目で確認できます。還元率や対応カードは随時アップデートされるため、最新情報をチェックし、最適な設定を維持しましょう。

日常決済とショッピングでの自動化設定ガイド – 普段使いで自動化を活用するための実践的なステップ

日常の買い物やコンビニ、ネットショッピングは、高還元クレカ+電子マネーやQR決済の自動連携で効率よくポイントを獲得できます。例えば、楽天カードで楽天ペイにオートチャージし、支払いをまとめることでポイントの二重取りが実現します。主要な電子マネーやQR決済アプリごとにクレジットカードの登録・自動チャージ機能を活用すれば、毎日の支払いが自動的にポイント化される仕組みです。特典やキャンペーンもこまめに活用しましょう。

| 決済手段 | 推奨カード | 連携例 | ポイント獲得例 |

|---|---|---|---|

| 楽天ペイ | 楽天カード | オートチャージ+支払い | 二重取り |

| PayPay | 三井住友カード | クレカチャージ+残高決済 | 二重取り |

| Suica | ビューカード | オートチャージ | 高還元 |

Suicaオートチャージ・ファミペイ出口戦略の実践ステップ – 電子マネーや出口商品券などの活用法を具体的に説明

Suicaのオートチャージはビューカードと連携することで1.5%の高還元が狙えます。日常の移動や買い物で自動的にチャージされ、ポイントも自動付与。さらに、ファミペイを出口戦略に使う場合、クレカでファミペイにチャージし、ファミリーマートでの支払いやギフト券購入に利用することで、ポイントの最適化と現金化が同時に可能です。出口商品券やギフトカードへの交換も、ポイント失効リスクを減らすおすすめの方法です。

ポイ活ルート最適化とアプリ連携の自動設定方法 – 便利なアプリや自動連携ツール活用の手順

最新のポイ活ルート最適化には、KyashやVポイントPay、ANAPayなどのアプリを活用し、クレカとの自動連携設定が重要です。すべての支払いをアプリに集約することで、ポイントの二重・三重取りが簡単に実現します。例えば、三井住友カード→VポイントPay→Edyの流れや、Kyash経由のWAONチャージなどが代表的。アプリごとに自動チャージ設定や支払い先の登録を済ませ、定期的な付与ポイントの確認とルート最適化を心がけましょう。

クレカポイント自動化アプリ・ツールの活用と比較

ポイント自動管理アプリとAI最適化ツールの紹介・比較

クレジットカードのポイント自動化を実現するには、使いやすい自動管理アプリやAI搭載ツールの導入がポイントです。主要なアプリには、ポイント集約や決済ルート最適化を自動で行う機能が搭載されており、煩雑な手続きを手間なく一元管理できます。下記のテーブルで、代表的な自動化アプリ・ツールを比較します。

| アプリ・ツール名 | 主な機能 | 使いやすさ | 特徴 |

|---|---|---|---|

| Money Forward | 口座・カード自動連携、ポイント集約 | ◎ | 家計・資産管理にも活用可能 |

| Kyash | クレカ自動チャージ、ポイント二重取り | ◎ | WAON/PayPay連携で高還元 |

| PayPay | クレカ・銀行連携、支払い自動化 | ○ | キャンペーン・二重取りが充実 |

| VポイントPay | クレカ連携、ポイント自動交換 | ○ | Suica/ANAチャージルート対応 |

| AI決済最適化ツール | 決済ルート自動提案 | ○ | AIによる高還元ルート設計 |

上記アプリを組み合わせることで、日々の決済やポイント運用が自動化され、最大効率で還元を受けられます。

家計簿アプリ・ウォレットアプリの自動連携機能詳細

家計簿アプリやウォレットアプリは、銀行やクレジットカード、電子マネーの情報を一括で自動取得します。Money ForwardやZaimは、複数の口座やカード情報をまとめて管理でき、毎月の利用明細やポイント残高も自動で反映されるため、ポイントの取りこぼしを防げます。

主な自動連携機能は以下の通りです。

- クレジットカード・電子マネーの自動同期

- ポイント残高・獲得履歴の自動記録

- 公共料金やサブスクの支払い状況も自動反映

これにより、家計の全体像を把握しながら、ポイント活用の最適化が可能となります。

AI決済ルート提案ツールの精度とリアルタイム解析活用法

AI決済ルート提案ツールは、保有するクレジットカードや電子マネーの組み合わせから、最も高還元となる決済ルートをリアルタイムで解析・提案します。利用シーンごとに自動で最適なカードやアプリを判断し、ポイントの二重取り・三重取りができるルートを瞬時に選択できます。

- 利用金額や店舗ごとに最適ルートを自動提示

- キャンペーンや還元率の変動もAIが自動反映

- 月次での還元実績やおすすめ改善案を提示

こうしたAIツールの活用で、日々の支払いが効率化され、知らず知らずのうちにポイントを最大化できます。

自動仕分け・投資連動ツールの導入メリット

自動仕分け・投資連動ツールを使うことで、ポイント獲得だけでなく、運用や資産形成も全自動で実現できます。クレジットカードで貯まったポイントを自動で証券口座へ移し、投資信託や株式購入に充てることが可能です。

- ポイント獲得から投資への連携が完全自動

- 資産運用のスタートを手間なく始められる

- 定期的な自動積立設定もサポート

この仕組みを導入することで、日常の決済と資産形成がシームレスにつながり、お金が自然に増えていく環境を構築できます。

ポイント投資自動化と運用ルートの設定手順

ポイント投資自動化を始めるには、まずクレジットカードと証券口座を連携し、ポイントで自動的に投資が行われるよう設定します。具体的な手順は以下の通りです。

- 証券口座(例:楽天証券、SBI証券)を開設

- クレジットカードを証券口座に登録

- ポイント投資サービスに申し込み

- 毎月の自動積立額や運用先を設定

- ポイント付与・投資状況をアプリで確認

この流れを整えることで、ポイントが貯まるたびに自動的に資産形成へとつながり、将来の資金づくりにも役立ちます。

2026年ポイント自動化トレンドとリスク管理・出口戦略

新サービス・制度変更の最新動向と対応策

2026年のポイント自動化は、クレジットカードや決済サービスの制度変更に迅速に対応することが求められています。各カード会社やアプリは年々ポイント付与ルールやサービス内容を見直しており、特に楽天カードや三井住友カード、VポイントPayなどの主要サービスは、還元率や対象決済が変更されることが増えています。こうした変更時には、公式サイトやアプリの通知をこまめにチェックし、ポイント対象外や改悪情報をいち早く把握することが重要です。

最新の動向としては、AI提案型決済ルートや自動チャージ機能の進化、公共料金のクレカ支払い対象拡大などがあります。即時に設定変更できるアプリや、カレンダー連携による支払い管理ツールの活用もおすすめです。

チャージルート最新版・Revolutポイ活ルートの活用

2026年は新興チャージルートや多重取りルートが注目されています。特にRevolutは、VisaやMastercardでチャージ後、国内外の各種電子マネーやプリペイドアプリに送金することで、ポイント二重取りや三重取りが可能となっています。

活用時のポイントは下記の通りです。

- Revolutへのチャージはポイント対象カードを選択

- チャージ後、KyashやWAON、PayPayへの送金で追加ポイントを獲得

- ルート途中で手数料やポイント対象外条件がないか必ず確認

新ルートはサービス開始直後に条件が変わることもあるため、事前の公式情報チェックが欠かせません。

JALPay・ワンバンクauPAYチャージのポイント対象確認

JALPayやワンバンクauPAYチャージは、航空系やスマホ決済系サービスの中で高還元を維持している注目ルートです。JALPayはJALカードからのチャージでマイル付与があり、auPAYチャージは三井住友カードや楽天カードのポイント対象となるケースがあります。

下記のテーブルでポイント付与条件を比較します。

| サービス名 | ポイント付与条件 | 付与率 | 注意点 |

|---|---|---|---|

| JALPay | JALカードからのチャージ | 1~2%マイル | 一部カードは対象外あり |

| ワンバンクauPAY | 三井住友・楽天カードでチャージ | 0.5~1% | 利用上限・事前登録要 |

還元条件や対象カードは頻繁に変更されるため、実際の利用前に最新情報を確認してください。

サービス改悪・終了リスクと出口戦略の構築

ポイントサービスは突如として還元率ダウンや終了となることも珍しくありません。リスクを最小限に抑えるには、複数サービスを分散利用しつつ、主要ポイントの早期交換や即時利用を心がけることが有効です。出口戦略としては、電子マネーやギフト券、マイルへの交換ルートを常に複数確保し、ポイント消滅リスクを避ける運用が推奨されます。

VポイントPay対象外・Suicaチャージ不可の回避策

VポイントPayやSuicaは、2026年にポイント付与対象外となる決済やチャージ方法が増えました。これに対応するには、下記のような回避策が有効です。

- 付与対象外ルートの利用を控える

- 公式サイトで対象可否を事前にチェック

- 代替ルート(例:Amazonギフトや他の電子マネー)を活用

また、Suicaチャージ不可の際は、他の交通系ICやPayPay、WAONなどを代替手段として検討してください。

税金クレカ手数料計算と還元率ランキング活用

税金のクレジットカード払いは手数料が発生しますが、還元率の高いカードを使用すれば実質負担ゼロ~プラスとなる場合もあります。下記のテーブルで主要カードの手数料と還元率を比較します。

| カード名 | 手数料(例:国税) | 還元率 | 実質損益 |

|---|---|---|---|

| 三井住友カード | 0.8~1.2% | 1.0% | プラマイゼロ |

| 楽天カード | 0.8~1.2% | 1.0% | プラマイゼロ |

| P-oneカード | 0.8~1.2% | 1.5% | 実質プラス |

税金払いでは手数料とポイント還元のバランスを見極め、コストゼロ・お得なルートを選択することが重要です。

クレカポイント自動化成功事例と実践者体験談・口コミ分析

月間還元額実績事例とユーザー成功パターン

クレジットカードのポイント自動化による実践者の声には、月間500円以上の還元や自動引き落としによる手間削減の成功パターンが多く見られます。特にスルガ銀行スマ口座や三井住友カードを使った口座振替の自動化事例では、毎月10件以上の公共料金やサブスク支払いをまとめて管理し、還元率1%超を実現した方もいます。

また、PayPayやVポイントPay、Kyashなどを連携した二重取り・三重取りルートを構築し、月間2,000円以上の還元を達成したユーザーの体験談も豊富です。こうした成功者は、カード選定・アプリ連携・自動支払い設定の3段階を確実に実行し、手間ゼロでポイントを最大化しています。

自動化で得した具体額・設定例と再現性高い方法

自動化による具体的な成果として、以下のような実績が報告されています。

| 利用サービス | 月間還元額 | 主な自動化設定 | 再現性ポイント |

|---|---|---|---|

| スルガ銀行スマ口座 | 500円 | 引き落とし先10件登録 | 公共料金・通信・サブスクの分割登録がカギ |

| 三井住友カード | 1,000円 | VポイントPay・Kyashアプリ連携 | カードとアプリの自動チャージ連携 |

| 楽天カード×PayPay | 1,200円 | 楽天→PayPay→各種決済自動化 | 決済ルートの分散と自動チャージ設定 |

これらの方法は、公式アプリや銀行の設定画面を使って自動更新・自動振替を行うだけで再現性が高いのが特徴です。特に積立投信やAmazonギフト自動チャージも組み合わせることで、さらに還元額が増える傾向があります。

クレカポイ活ルートの長期運用実績と調整術

自動化ルートを長期間安定運用するためには、定期的な設定の見直しと新しいキャンペーンの活用が重要です。多くの実践者は、年1回のカード見直しやアプリのアップデートチェックを習慣化し、還元率の変動やサービス終了リスクに素早く対応しています。

長期利用者の中には、複数のクレカ・決済アプリを組み合わせることでリスク分散を図り、突然のサービス改定にも柔軟に調整できる体制を整えている方もいます。自動チャージ金額の最適化や不要な口座の整理も、長期的な効率維持に役立つポイントです。

失敗事例分析とトラブル回避のための実践Tips

クレカポイント自動化で失敗しやすいケースとして、自動化設定の見落としによる未還元や、ポイント失効、還元対象外のルート設定などが挙げられます。

また、複雑なチャージルートや多重取りを狙い過ぎて、管理が煩雑になりミスが発生する例も多いです。公式サイトで対象外条件や還元率の最新情報を定期的に確認することがトラブル回避の基本です。

不正検知・セキュリティリスクと安全対策

自動化による不正利用やセキュリティリスクは、二段階認証の導入や利用通知アプリの設定で大幅に軽減できます。強いパスワードの設定や、定期的な利用明細のチェックも欠かせません。

特に、複数のアプリやカードを連携させる場合は、連携先ごとのセキュリティレベルの確認を徹底することが重要です。万が一の不審な動きには即時対応できるよう、カード会社や銀行のサポート窓口情報を控えておくと安心です。

個人情報管理・漏洩防止の自動化ツール活用

個人情報の管理と漏洩防止には、公式アプリの自動ログアウト機能や暗号化されたパスワード管理ツールの利用が効果的です。最近では、生体認証やワンタイムパスワード機能を持つサービスも増えており、これらを積極的に活用することで安全性を高めることができます。

また、個人情報の分散管理や利用履歴の自動通知設定を行うことで、不正利用時の早期発見にもつながります。

クレカポイント自動化のよくある疑問とトラブル解決Q&A

クレジットカードオートキャッシュバックの詳細と条件 – 自動還元の仕組みや利用条件を具体的に説明

クレジットカードのオートキャッシュバックは、カード利用額に応じて自動的に還元される仕組みです。ポイントを経由せず、利用明細から直接割引されるケースも増えています。たとえば、P-oneカードは毎月の請求時に1%分が自動的に差し引かれ、ポイント交換や申請手続きが不要です。

利用条件はカード会社によって異なりますが、年会費無料や特別なエントリー不要の商品も多く、公共料金やネット決済にも対応しているのが強みです。還元対象外となる特定の取引(税金や一部電子マネーチャージ)には注意が必要です。

還元のタイミング・方法とシンプル還元方式の利点 – 自動還元の具体例とメリット・デメリット

自動還元は、毎月の利用明細作成時や支払い時に適用されます。

主なメリットは以下の通りです。

- ポイント失効リスクがない

- 交換や手続きが一切不要

- 還元内容が明細で分かりやすい

一方で、キャンペーンポイントや他社ポイントへの交換ができない点や、還元率が一部低めに設定される場合がデメリットとなります。

例えば、1%自動還元カードの場合、年間利用100万円で1万円分自動割引となり、管理の手間を極限まで減らせるのが特長です。

自動更新・利用明細管理の自動化とポイント影響 – カードの切替や明細管理の自動化時に注意すべき点

カードの自動更新や切替時は、ポイントの移行や有効期限に注意が必要です。多くのカード会社では、自動更新後もポイントがそのまま引き継がれますが、ブランドや種類が変わる際は事前に移行手続きが必要な場合もあります。

明細の自動管理には公式アプリや銀行連携サービスが便利です。毎月の利用履歴やポイント加算状況を自動で可視化できるため、無駄なくポイントを貯められます。

カード切替時のポイント移行と有効期限管理自動化 – 失効トラブル防止・自動管理のコツ

カード切替時のポイント移行は、自動移行対応カードと手続きが必要なカードがあります。切替前後でポイントが消滅しないよう、公式サイトやアプリで移行方法をチェックしましょう。

また、アプリのポイント有効期限通知機能やカレンダー連携を活用すれば、失効トラブルを未然に防ぐことができます。

おすすめは、月1回の利用明細確認とポイント残高チェックを習慣化することです。

ポイント還元負担と効率的な使い方・交換方法 – 負担の仕組みや最適なポイント活用法

クレジットカードのポイント還元は、カード会社が加盟店から受け取る手数料の一部を原資としています。利用者への負担は発生しないため、積極的に利用するほどお得です。

ポイントの使い方は、ポイント交換サイト、キャッシュバック、マイル移行、電子マネーチャージなど多様です。

最適な活用法としては、高還元率の交換先や期間限定キャンペーンを活用することが挙げられます。

無駄出費回避と最高還元率引き出しのコツ – 効率よくポイントを貯める・使うテクニック

効率的にポイントを貯めるには、決済ルートの工夫が重要です。

例えば、

- 公共料金や税金のクレカ払い

- 二重取り・三重取りチャージルートの活用

- キャンペーンエントリーやボーナスポイントの定期的確認

このような方法で無駄な出費を防ぎつつ、最高還元率を引き出すことができます。

また、ポイントの利用先は電子マネーやギフトコード等、即時性の高い交換先を選ぶと利便性が高まります。

導入時の注意点とメンテナンス方法 – 自動化を長期運用するためのメンテナンスポイント

クレカポイント自動化の導入時は、対応サービスの確認と初期設定の徹底が不可欠です。年会費や手数料、還元対象外取引を事前にチェックしましょう。

運用中は、定期的な明細確認とアプリのセキュリティ設定を見直すことで、不正利用や漏れを防げます。

異常検知・スコアリング活用と継続運用ガイド – トラブル早期発見と安定運用のコツ

異常検知には、カード会社の利用通知やアプリのスコアリング機能が役立ちます。

具体的には、

- 利用明細メールの自動チェック設定

- 不正利用時の即時アラート通知

- 毎月のポイント付与状況の自動記録

これらを活用することで、トラブルの早期発見と安定運用が可能です。

自動化の恩恵を最大限に受けるため、定期的なメンテナンスを習慣化しましょう。

コメント